Hola, les traigo la continuacion del post sobre el origen de algunas cosas que comunmente se conoce pero no todos saben como apareciò.. Espero les sea interesante.

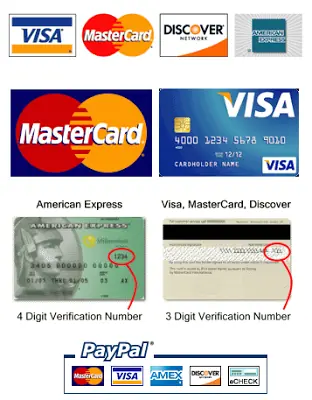

- La tarjeta de credito

La tarjeta de crédito último eslabón de la cadena que comenzó con el trueque de metales preciosos, dinero, billetes, cheques, letras, transferencias, órdenes bancarias, etc., se ha convertido, en los países desarrollados en los últimos tiempos, en el medio habitual de pago tanto nacional como a nivel internacional.

Es discutible el origen de la tarjeta de crédito. Hay quienes sostienen que se remonta a principios del siglo XX y que surgió en Europa occidental especialmente en Francia, Inglaterra y Alemania, aunque con una aplicación muy reducida, habiéndose posteriormente extendido y tomado auge en los Estados Unidos de Norteamérica (EE.UU). Precisamente un sector de la doctrina sostiene que fue en éste país donde nació este instituto y alcanzó su real auge en la década del sesenta.

El surgimiento de la tarjeta de crédito está vinculado al desarrollo de las actividades mercantiles, al auge de la sociedad de consumo y de la contratación en masa, asimismo, como medio destinado a evitar la movilización del dinero en efectivo, y a simplificar las actividades de los consumidores.

Surge como un instrumento cuya presentación permite aplazar obligaciones de pago en determinadas transacciones. La exhibición de la tarjeta acreditará a su titular para disponer de bienes o servicios sin entrega inmediata de dinero en efectivo. Realiza así, en sentido económico, una función similar a la que efectuó desde hace siglos la carta orden de crédito, para la entrega de dinero o de determinados bienes al designado en la misma.

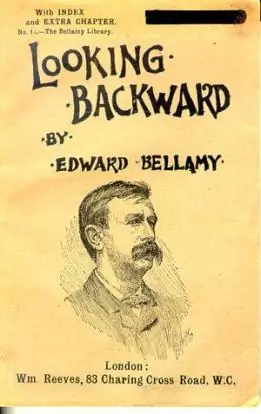

DRURY & FERRIER citan a dos visionarios de las tarjetas, que surgen como primeros antecedentes de las mismas a finales del siglo pasado; primero a Edward Bellamy, americano de Nueva Inglaterra, periodista por necesidad, pero en realidad abogado, en su Libro Looking Backward, publicado en 1888, y que fue uno de los tres best sellers de su tiempo, explica una historia imaginaria de futuro, soñada por uno de los personaje del libro, Julian West.

Éste sueña descubrir en el año 2000 una sociedad en la que el Estado puede proveer a sus ciudadanos de todo lo que necesitan, una sociedad sin dinero, en que cada comienzo de año el gobierno entrega a cada uno cuanto necesita y más para todo el año. Y para obtener aquello de más inmediato consumo, o bienes perecederos, no distribuibles anualmente en los almacenes, el Gobierno les entrega unas tarjetas de pago, en cartón, a cambio de unos pocos dólares, con las que pueden obtener lo que deseen; segundo, a Joshua Kelly Waddilove, inglés de Bradford, nacido en 1840, un hombre muy preocupado por los problemas sociales con un genuino horror por los abusos sociales de la época Victoriana. Cuando tenía 40 años creó una especie de cheques que entregaba a las madres necesitadas por un coste semanal de pocos peniques. Esos cheques previamente convenidos con establecimientos comerciales locales, eran aceptados por éstos. Ese sistema devino popular y Waddilove abrió su primera oficina en Bradford fundando la compañía Provident and Clothing Supply Company, que fue pionera en ofrecer crédito al consumo a través de aquellos documentos o cheques. Dicen los autores señalados, citando a D.G. Hanson, que Waddilove fue el pionero de las tarjetas de crédito en dos aspectos: que el pago se hiciera en un documento distinto al dinero y en que los clientes se sentían satisfechos del crédito rotativo (revolving credit).

A medida que iban saldando su deuda con la compañía de Waddilove, ésta les proveía de nuevos cheques para realizar nuevas compras.

Su nacimiento se produce por motivos o razones de diversa índole y con un funcionamiento de diferentes matices, respecto de su actual y mayoritaria estructuración como sistema pago. BELLANGER se pregunta el por qué de las tarjetas de crédito y especialmente el por qué de su amplio desarrollo, y señala que la principal razón de la creación de estos instrumentos en los EEUU fue la estructura específica de las redes o sistemas bancarios de aquel país.

Los primeros antecedentes de la tarjeta actual se remontan a 1914, en EEUU, la General Petroleum Corporation of California (que posteriormente se convirtió en Mobil Oil) emitió una tarjeta de crédito destinada a sus empleados y para clientes seleccionados. En 1915, la compañía telegráfica emitió unas tarjetas destinadas a identificar a sus principales clientes y autentificar sus telegramas

Es empleada primero por varias cadenas de hoteles para identificar a clientes preferentes en cualquier punto del país; y para pagar sus cuentas, sin necesidad de hacer efectivo pago alguno, en moneda de curso legal, sino simplemente conformando las estadías o consumos, que eran liquidados a posteriori por las oficinas centrales del empresario. Su utilización en EEUU toma gran auge a mediados de la década de los años veinte, emitida por algunas compañías petrolíferas (como Texaco y Standard Oil) y grandes almacenes, que la entregaban a sus mejores clientes para la adquisición de productos, como medio de pago de sus compras.

Su empleo desciende durante la crisis de 1929, con la restricción crediticia y el aumento de la morosidad ocasionados por el desplome de la Bolsa de Valores en octubre de ese año (Crack del 29). Sin embargo, a partir de 1932 con la nueva era presidencial marcada por Franklin D. Roosevelt –en ese año es elegido Presidente de los EEUU, que imprimiría un nuevo aire de optimismo y prosperidad a la sociedad americana-, se relanzan las tarjetas como un instrumento de promoción de las ventas empresariales. Y en 1936 se inicia su extensión a otro tipo de emisores como las compañías aéreas y las de ferrocarriles.

De nuevo decae su uso, esta vez a causa de la Segunda Guerra Mundial. Las tarjetas llegan casi a desaparecer debido a la enorme limitación del acceso al crédito durante la economía de guerra y como consecuencia de las medidas restrictivas adoptadas por el gobierno de EEUU.

Hasta ese momento, podemos considerar que nos encontramos a decir de MUGUILLO en el primer peldaño de la etapa evolutiva de la tarjeta de crédito, donde es utilizada únicamente en el mercado estadounidense y prácticamente desconocida fuera de los EEUU. Hasta ese momento tenía un simple carácter bilateral, mediando entre el empresario que vendía bienes o prestaba servicios, el cual facilitaba también la financiación, y el cliente consumidor de los mismos.

El cliente abonaba mensualmente el importe de la liquidación o bien satisfacía unas cuotas periódicas preestablecidas. No se le reabría el crédito hasta que acabara de pagar lo debido, sin embargo, algunas compañías americanas hicieron entonces ya, algunos intentos de crédito rotativo (revolving credit), consistente en abrir un crédito al usuario fijándole un límite proporcional a sus recursos. El titular de la tarjeta efectúa toda clase de operaciones con ella y a fin de mes recibe la factura detallada que puede pagar íntegramente, en cuyo caso sigue disponiendo del crédito inicial, o paga sólo en parte (generalmente un porcentaje de la deuda), disminuyendo entonces su crédito para el siguiente período. En la actualidad el avance de los sistemas electrónicos permiten la rotación prácticamente a diario.

Acabada la Segunda Guerra Mundial, se relanza la utilización de las tarjetas y aparece por primera vez su uso con carácter trilateral.

El papel del emisor se disocia del suministrador de bienes y servicios, distinto del emisor. Este suministrador entrega los bienes o presta los servicios al titular, cobrando su precio al emisor de la tarjeta. El emisor se convierte en una compañía especializada en la emisión administración de tarjeta de una determinada marca, en principio propia. Entrega al titular la tarjeta abriéndole una cuenta de crédito que salda mensualmente. Estas tarjetas ya cuentan con las características esenciales por las que hoy se las reconoce; según MUGUILLO, estamos en la segunda etapa, la "edad adulta" del sistema

La primera empresa emisora especializada de tarjetas fue Diners Club, quien se constituye en 1950, la emite recién en 1951. En 1952 había emitido 20,000 tarjetas y pocos años después, en 1959, había alcanzado un millón de tarjetas.

Como su nombre indica, servía en sus inicios para pagar en una cadena de restaurantes. Todo comenzó en 1949 cuando el Sr. Frank McNamara invitó a varios de sus amigos a un elegante restaurante de Nueva York. Cuando le presentaron la cuenta, advirtió que no traía consigo dinero, por lo que tuvo que convenir con el establecimiento una promesa de pago a futuro. Este incidente llevó a McNamara a pensar en un sistema por el cual una persona pudiera demostrar su respetabilidad de crédito en cualquier lugar que visitara. En la misma época, pero en la otra costa americana, en California, Alfred Bloomingdale (hijo del fundador de unos almacenes del mismo nombre) tuvo una idea idéntica, lanzando una tarjeta "Dine and Sign" ("coma y firme"

. McNamara y Bloomingdale se encontraron y decidieron unir sus esfuerzos, dicha fusión nació la tarjeta Diners Club, que se estableció a nivel nacional en EEUU. Fue la primera tarjeta acreditativa del mundo, del tipo Travel & Entertainment. En sus orígenes, los adherentes no facilitaban una verdadera tarjeta. Los titulares recibían un carné de cartón con talonario, donde figuraban los establecimientos que daban crédito a los portadores de estos talonarios. En las cubiertas del talonario había designado el nombre y el número de identificación del portador, datos que el comerciante recopiaba en el momento del pago. Al respecto, BULLRICH nos dice que la tarjeta surgió como un destello de talento de un millonario norteamericano que accidentalmente se asomó a la angustia que nos acomete cuando en el momento de pagar algo advertimos que se ha perdido nuestro billetero. La periodista María SOLANÍ en el artículo Les targetes de crédit, el negoci del plástic en Diari de Girona del 29 de noviembre de 1992 reproduce el origen de las tarjetas de crédito. Señala como inventor de las mismas al también multimillonario Robert Maxwell, con la misma anécdota del restaurante. Todo parece indicar que la anécdota del restaurante es verdadera, pues coincide siempre en las fuentes consultadas, pero nos acometen serias dudas acerca de los nombres de los intervinientes en la comida de negocios que originó la idea de la creación de las tarjetas. CHULIÁ cita al "multimillonario Rockefeller" como el que junto a un grupo de otros hombres de negocios ingeniaron la tarjeta. De todas formas la mayoría de antecedentes examinados nos llevan a referir dicha anécdota a Frank McNamara.

. McNamara y Bloomingdale se encontraron y decidieron unir sus esfuerzos, dicha fusión nació la tarjeta Diners Club, que se estableció a nivel nacional en EEUU. Fue la primera tarjeta acreditativa del mundo, del tipo Travel & Entertainment. En sus orígenes, los adherentes no facilitaban una verdadera tarjeta. Los titulares recibían un carné de cartón con talonario, donde figuraban los establecimientos que daban crédito a los portadores de estos talonarios. En las cubiertas del talonario había designado el nombre y el número de identificación del portador, datos que el comerciante recopiaba en el momento del pago. Al respecto, BULLRICH nos dice que la tarjeta surgió como un destello de talento de un millonario norteamericano que accidentalmente se asomó a la angustia que nos acomete cuando en el momento de pagar algo advertimos que se ha perdido nuestro billetero. La periodista María SOLANÍ en el artículo Les targetes de crédit, el negoci del plástic en Diari de Girona del 29 de noviembre de 1992 reproduce el origen de las tarjetas de crédito. Señala como inventor de las mismas al también multimillonario Robert Maxwell, con la misma anécdota del restaurante. Todo parece indicar que la anécdota del restaurante es verdadera, pues coincide siempre en las fuentes consultadas, pero nos acometen serias dudas acerca de los nombres de los intervinientes en la comida de negocios que originó la idea de la creación de las tarjetas. CHULIÁ cita al "multimillonario Rockefeller" como el que junto a un grupo de otros hombres de negocios ingeniaron la tarjeta. De todas formas la mayoría de antecedentes examinados nos llevan a referir dicha anécdota a Frank McNamara.

Diners Club les pagaba a los comercios por transacciones efectuadas con la tarjeta, deduciendo un porcentaje pequeño como "descuento" para compensar el papel desempeñado en la venta por la tarjeta. Se les cobraba a los usuarios por sus cargos, y se les requería que pagaran el monto total debido al recibo de la cuenta.

Muy pronto fue extendiéndose a un amplio espectro de compras, cubriendo rúbricas como diversiones, viajes y turismos; hasta que llegó a admitirse para pagar todo tipo de bienes y servicios, no sólo en el ámbito nacional (EEUU) sino también internacional.

Rápidamente le salieron competidores a esta marca, tanto que algunos emisores bilaterales se apresuraron a firmar convenios de adhesión con establecimientos suministradores de bienes y servicios. Otras compañías, originariamente también prestataria de servicios de turismo, se lanzó asimismo a incorporar el nuevo sistema de operativa con tarjeta.

American Express Company, que hasta entonces se había dedicado exclusivamente a la actividad de agencia de viajes, y emitía cheques de viaje para sus clientes, crea en 1958 su propia marca de tarjetas, dentro de la línea de "Travel and Entertainment". Le sigue Carte Blanche creada en 1959 por la cadena hotelera Hilton. Destaca, sin embargo, el extraordinario desarrollo y empuje de American Express. Parecía como si sus titulares tuvieran una necesidad de alinearse para relanzar económicamente a los EEUU. viajando al extranjero, especialmente a Europa, ya fuera de negocios o de vacaciones, con el fin de utilizar su tarjeta American Express, que en la década de los 80 empezó a desplazar a Diners Club.

Al final de la década de los años cincuenta se puede observar como en EEUU. son emisores de tarjetas de crédito las principales cadenas de almacenes de venta al por menor, la Asociación de Líneas Aéreas y la A.T.T. (principal compañía de teléfonos).

En 1958 se creó la tarjeta Sears Card, por el grupo Sears Roebuck Co. de EEUU. Se utilizaba en todos los establecimientos mercantiles del grupo (principalmente de almacenes, extendidos en muchos países), para realizar compras e incluso operaciones financieras, en los ECs del grupo. Esta tarjeta es líder entre las tarjetas de detallistas; en 1992 tuvo un volumen de negocios de más de 20 billones de dólares. El mayor emisor de tarjetas americano no tiene la categoría de banco, es Greenwood Trust, propiedad de la cadena de almacenes Sears Roebuck, que emite la tarjeta Discover. Es en ese momento cuando comienza la etapa del desarrollo del sistema, produciéndose su expansión internacional, con la incorporación de los bancos a la emisión y operativa en general.

El banco se incorpora como administrador de tarjetas y en algunos países garantiza a sus mejores clientes. Efectivamente, a partir de 1951 los bancos norteamericanos se abrieron a este mercado.

La primera tarjeta emitida por una institución financiera fue la del Flatbush National Bank de New York, en 1947 creó la tarjeta Charge-it, con un cargo mensual de las sumas acumuladas en cuenta, y que estaba reservada a los clientes del Flatbush, quienes disponían de comercios afiliados al sistema. Pero dejó de atenderlos pronto, pues en 1951 a otro banco se le ocurrió emitir tarjetas utilizables por clientes de otras ECs; ese banco fue el Franklin National Bank.

El primero en emitir una tarjeta utilizable por clientes de otras instituciones financieras fue el Franklin National Bank of New York, concretamente en agosto de 1951. En 1957 había 26 bancos que ofrecían su tarjeta a casi 750,000 titulares, que les era aceptada en más de 11,000 establecimientos comerciales. Las transacciones superaban los 40 millones de dólares.

Para fomentar más esa expansión del sistema de pago, a mediados de los años sesenta, los bancos norteamericanos utilizaron la técnica de remitir tarjetas a clientes sin su previa solicitud, de forma que las autoridades financieras federales tuvieron que intervenir para cortar esta práctica. Hubo abuso de los bancos y críticas de los clientes, que incluso se negaron a aceptar los cargos por no haber solicitado la tarjeta. Y los tribunales federales les dieron la razón, fallando que si la tarjeta no había sido solicitada por el cliente, no procede el cargo en cuenta, a pesar de haberse utilizado aquélla. Esta situación ocasionó problemas y numerosas pérdidas a algunos bancos norteamericanos. Con el desarrollo del sistema también proliferó el fraude. Todo ello acompañado de la falta de estudios previos de solvencia en las entregas de las tarjetas, hizo que éstas atravesaran un bache durante algunos años. Los bancos dejaron incluso de ofrecer el servicio de tarjetas de pago.

Posteriormente, y de forma paulatina, la banca fue restableciendo el servicio, obligada en parte por la dinámica del mercado.

A pesar de todo, en EEUU. en el año 1968 circulaban 95 MM de tarjetas de pago, emitidas por compañías aéreas, bancos, sociedades distribuidoras de petróleos y otras dedicadas al turismo, hotelería y algunas especializadas; además de 101 MM de tarjetas emitidas por almacenes de venta al por menor. En este momento la tarjeta no estaba normalizada, aunque se iban unificando o aproximando los tamaños y procedimientos de identificación. Se crea una Comisión en el seno del American National Standards Institute, para la producción de las normas y especificaciones de tarjetas de crédito. El año 1968 fue declarado por el Bank of America de California, como "el año de la tarjeta de crédito".

Precisamente, el Bank of America de California emitía la tarjeta bancaria de mayor aceptación entonces, la BankAmericard, creada por dicho banco en 1959. En 1961 había colocado 1 MM de tarjetas, con un volumen de negocio de 75 MM de dólares, que en 1967 habían pasado a 2,7 MM de tarjetas y 335 MM de dólares de negocio. Esta marca fue cedida, en 1966, a una sociedad especializada, BankAmericard Service Corporation, creada por el propio Banco. Después denominada National BankAmericard Incorporated (NBI), con plena independencia de aquel banco inicial y en la que participarían ya diversos bancos. Esta asociación bancaria (NBI) intentó sin éxito prohibir a sus miembros, los bancos emisores de la marca BankAmericard (después Visa), que pudieran adherirse a otros sistemas de tarjetas. La batalla legal duró seis años, pero finalmente, en 1976, un Tribunal de Arkansas declaró la práctica de la NBI discriminatoria y atentatoria contra la libre competencia.

De esta forma se extendió a varios estados norteamericanos dando un mejor servicio a los titulares cuando viajaban, que podían utilizar la tarjeta en un ámbito territorial mayor. En 1969 esta compañía tenía 3,000 bancos asociados, y fue la predecesora de la actual Visa.

El desarrollo internacional de la marca tuvo su origen en 1974, creándose la organización internacional IBANCO, que en 1977 adoptó el nombre de Visa Internacional. La NBI se convirtió en Visa USA e IBANCO en Visa Internacional.

Se adoptó el nombre de Visa porque era internacionalmente comprensible y aceptable.

Los principales bancos de California siguieron la misma fórmula. Wells Fargo Bank, United California Bank, Bank of California y el Crocker National Bank formaron también una asociación sin ánimo de lucro para emitir una marca de tarjeta en común, la llamaron California Bank Card Association, adquirieron al First National Bank de Louisville (Kentucky) el nombre y diseño de la tarjeta MasterCharge y la pusieron en marcha. En 1966, 17 bancos que tenían sus propios sistemas de tarjetas se reunieron en Búfalo (Nueva York) para formar también una federación con el fin de aceptar recíprocamente sus respectivas tarjetas de pago en las distintas oficinas y representaciones. Así podían ofrecer a sus clientes un servicio de intercambio monetario válido entre los diferentes estados. Crearon la Interbank Card Association. Quisieron sin embargo mantener cada uno su propia identidad y sólo anunciaban la federación mediante una "i" blanca y pequeña en un círculo negro que aparecía en las tarjetas, en la parte baja de la esquina derecha de las mismas. El diseño resultó poco familiar y tuvieron dificultades con los establecimientos comerciales para su aceptación. En 1969 adquirieron todos los derechos de marca y logotipo de MasterCharge a la California Bank Card Association. Dieron un giro rápido a los acontecimientos recuperando los establecimientos que habían dejado de aceptar su antigua tarjeta con la "i", e incluso se alinearon con esa federación nuevas asociaciones bancarias emisoras de tarjetas, como la South East Bankers Association de Atlanta y la Mountain States Bankcard Association de Denver.

En 1970, casi todos los estados de Norteamérica tenían representación de las tarjetas BankAmericard o MasterCharge, mediante bancos que las promocionaban. La MasterCharge, a partir de 1979, pasó a denominarse MasterCard y desapareció de las tarjetas la "i" que simbolizaba la federación Interbank.

En 1981 MasterCard presenta el primer programa de tarjeta dorada en el sector pagos y en 1983 es la primera en usar el holograma de láser como dispositivo antifraude. En 1989 presenta la primera tarjeta bancaria con un panel de firma a prueba de alteraciones. La BankAmericard y la MasterCard, así como otras tarjetas de ámbito más reducido, introducen el sistema de adhesión de emisores a una marca, con el compromiso de admisión de las tarjetas de esa marca en cualquiera de los bancos que disfrutan de la licencia, sistema que se generalizará finalmente como medio de expansión mundial de las grandes marcas de tarjetas.

Una de cada tres transacciones comerciales en el mundo se efectúa mediante una tarjeta de crédito. Sin embargo, a pesar de su uso generalizado, las tarjetas de pago pertenecen a una industria relativamente reciente.

Gracias al desarrollo tecnológico constante en el campo de la cibernética se ha logrado que el legendario plástico de identificación de "buen cliente" haya incorporado una banda magnética que permite acceso a los cajeros automáticos a mas de mil doscientos millones de tarjetas que circulan en todo el mundo.

Proceso que se inicio en EEUU primero, luego en Europa posteriormente en Asia y por fin al resto del mundo interviniendo en el desarrollo de empresas de muy diversa envergadura y perspectivas, contribuyendo al desarrollo de la economía mundial.

Al 31 de diciembre de 2000 en los EEUU. de las tarjetas que circulan, el 72% constituyen tarjetas de crédito y el 28% tarjetas de débito.

- El diccionario

El primer diccionario en español data de principios del siglo XVII, con la publicación del libro de Sebastián de Covarrubias "Tesoro de la lengua Castellana o Española" en el año 1611, en rigor, el primer diccionario de la lengua española, con información histórica y demás datos.

Hubo antes de este libro algunos antecedentes, que estuvieron dados por ejemplo, por el Diccionario de Alcalá, de la Universidad Complutense.

La Real Academia Española es fundada en el año 1713, por Juan Manuel Fernández Pacheco, que era marqués de Villena y además duque de Escalona, por lo que su aparación es posterior a la aparición del primer diccionario.

- El transbordador

Leonardo Torres Quevedo (Santa Cruz de Iguña (Molledo), Cantabria, 28 de diciembre de 1852 Madrid, 18 de diciembre de 1936) fue un ingeniero de Caminos y matemático español de finales del siglo XIX y principios del XX.

Aerostática

En 1902, Leonardo Torres Quevedo presentó en las Academias de Ciencias de Madrid y París el proyecto de un nuevo tipo de dirigible que solucionaba el grave problema de suspensión de la barquilla al incluir un armazón interior de cables flexibles que dotaban de rigidez al dirigible por efecto de la presión interior.

En 1905, con ayuda de Alfredo Kindelán, Torres Quevedo dirige la construcción del primer dirigible español en el Servicio de Aerostación Militar del Ejército, creado en 1896 y situado en Guadalajara. Finalizan con gran éxito, y el nuevo dirigible, el España, realiza numerosos vuelos de exposición y prueba. Quizá la innovación más importante en este dirigible fue la de hacer el globo trilobulado, de modo que aumentaba la seguridad.

Transbordadores

La experimentación de Torres Quevedo en el área de transbordadores, funiculares o teleféricos, comenzó muy pronto durante su residencia en su pueblo natal, Molledo. Allí, en 1887, construye en su casa el primer transbordador para salvar un desnivel de unos 40 metros: de unos 200 metros de longitud y tracción animal, una pareja de vacas, y una silla a modo de barquilla.

Pero es sin duda el Spanish Aerocar en las cataratas del Niágara, en Canadá el que le ha dado la mayor fama en esta área de actividad, aunque desde un punto de vista científico no sea la más importante. El transbordador de 580 metros de longitud es un funicular aéreo que une dos puntos diferentes de la orilla canadiense del río Niágara y discurre sobre un remanso conocido como El Remolino (The Whirpool), se construyó entre 1914 y 1916 siendo un proyecto español de principio a final: ideado por un español, construido por una empresa española con capital español (The Niágara Spanish Aerocar Co. Limited); una placa de bronce, situada sobre un monolito a la entrada de la estación de acceso recuerda este hecho: «Transbordador aéreo español del Niágara. Leonardo Torres Quevedo (18521936)».

Se inauguró en pruebas el 15 de febrero de 1916 y se inauguró oficialmente el 8 de agosto de 1916, abriéndose al público al día siguiente; el transbordador, con pequeñas modificaciones, sigue en activo hoy día, con ningún accidente digno de mención, constituyendo un atractivo turístico y cinematográfico de gran popularidad.

link:

Leonardo Torres Quevedo

Radiocontrol: el telekino

En 1903, Torres Quevedo presentó el telekino en la Academia de Ciencias de París, acompañado de una memoria y haciendo una demostración experimental. En ese mismo año obtuvo la patente en Francia, España, Gran Bretaña y Estados Unidos.

El telekino consistía en un autómata que ejecutaba órdenes transmitidas mediante ondas hertzianas; constituyó el primer aparato de radiodirección del mundo, y fue un pionero en el campo del mando a distancia, junto a Nikola Tesla. En 1906, en presencia del Rey y ante una gran multitud, demostró con éxito el invento en el puerto de Bilbao al guiar un bote desde la orilla; más tarde intentaría aplicar el telekino a proyectiles y torpedos, pero tuvo que abandonar el proyecto por falta de financiación.

Máquinas analógicas de cálculo

Las máquinas analógicas de cálculo buscan la solución de ecuaciones matemáticas mediante su traslado a fenómenos físicos. Los números se representan por magnitudes físicas, que pueden ser rotaciones de determinados ejes, potenciales, estados eléctricos o electromagnéticos, etcétera. Un proceso matemático se transforma en estas máquinas en un proceso operativo de ciertas magnitudes físicas que conduce a un resultado físico que se corresponde con la solución matemática buscada.

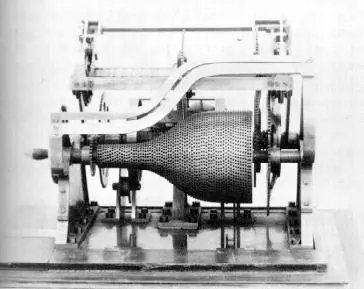

En el terreno práctico, Torres Quevedo construyó toda una serie de máquinas analógicas de cálculo, todas ellas de tipo mecánico , una de ellas es El Ajedrecista, presentado en la feria de París de 1914.

Con propósitos de demostración, Torres Quevedo también construyó una máquina para resolver una ecuación de segundo grado con coeficientes complejos, y un integrador. En la actualidad la máquina Torres Quevedo se conserva en el museo de la ETS de Ingenieros de Caminos de la Universidad Politécnica de Madrid.

El puntero proyectable, también conocido como puntero láser se basa en la sombra producida por un cuerpo opaco que se mueve cerca de la placa proyectada, esta sombra es la que utilizaría como puntero. Para ello diseñó un sistema articulado que permitía desplazar, a voluntad del ponente, un punto o puntos al lado de la placa de proyección, lo que permitía señalar las zonas de interés en la transparencia.

- El vestido

Los primeros vestidos fueron de origen vegetal sin confeccion, urdimes, trenzados, quizàs acompañados de pieles de grandes animales y de zaleas, capa por capa.

La apariciòn de la aguja fue hace 20 mil años, primero de madera, de roca, de hueso, no tenìa agujero hasta el descubrimiento de los metales, es que revolucionò la confecciòn de los vestidos.

Primero fueron los chinos, luego los arabes y despuès el resto del mundo usaron las agujas para unir y dar forma a los materiales que que se utilizaban para vestirse.

Los desarrolladores de la aguja le añadieron un gancho donde se ataba el hilo, ya luego la revoluciòn industrial le incorporò el ojo (parabola de la traducciòn de la biblia y del antiguo testamento), de cuya trayectoria iba a la maquina de cocer y al cataclismo de la producciòn en masa.

TODO ELLO RODEADO POR LA OBSESIÓN DEL DISEÑO, LAS PASARELAS Y LA PUBLICIDAD REQUIRIENDO NUESTRA ATENCIÓN PARA IR A LA MODA GLOBAL.

Desde el primer vestido que se urdìa personalmente, se pasaba por la confecciòn en el clan familiar, quien no iba de caza, creaba con los materiales que eran traìdos por el cazador.. el vestuario, los gremios de sastres, la clara incorporaciòn de nuevo de la mujer al mundo del trabajo.., pasando por los gremios de hombres sastres (sastre de pobres, de ricos, de reyes, de los hombres de los dioses, etc).., y luego a la produccion preindustrial y finalmente a la industrial actualmente diseñada por computadora con el talento especial de muchas personas de la industria del vestido ahora.

Entre los primeros libros que surgieron en españa a finales del siglo XVI sobre los vestidos, estàn:

1. 1589, Madrid, Juan de acelga. Geometrìa, practica y traza.

2. 1618, Rocha bourguen

3. 1640, Martìn de andujar

4. 1671, Francia, Benoit Boullay. El sastre sincero

5. 1678, Gersault, El arte del sastre.

6. 1796, Inglaterra. Una guìa del sastre completo y El analisìs comprensivo de la belleza y la elegancia.

link: http://www.videos-star.com/watch.php?video=8fF_II6onTY

link: http://www.videos-star.com/watch.php?video=u6LlDOsiIrI

link: http://www.videos-star.com/watch.php?video=Jcwk-_RxawY

link: http://www.videos-star.com/watch.php?video=trQW9_jcP98

- La historia de la dieta

No está seguro cuando ni como las personas empezaron con la idea de las dietas, pero una cosa es muy clara, las dietas han estado presentes desde muchos años y generaciones. Personas de todas partes del mundo controlan su alimentación ya sea por razones de salud o estética. Estar con sobrepeso generalmente trae muchas enfermedades, es por eso que las personas tratan de controlar su peso y lo que comen.

Por otro lado en el mundo actual ser delgada pasa a ser sinónimo de belleza, es por eso que las mujeres tratan de verse más atractivas controlando su peso mediante diferentes dietas y así poder lucir un cuerpo escultural, aunque en otras ocasiones se exagera hasta llegar al extremo de estar por debajo de peso normal o a la par, se baja entonces de peso por: angustia, estres ante necesidad de pareja (habiendo muchos hombres), depresiòn, ideas malfundadas por dizque amigas o amigos, malos compañeros de trabajo o por alguien en la escuela, para evitar maltrato fisico o psicològico por la pareja -novio(a), esposo(a)-, vicio por alguna droga o en caso dado alguna enfermedad de ìndole mental o fìsica.

La comida es buena, solo se trata de jamas elegir alimentos con grasa, como: las sabritas, galletas, refrescos con gas, embotellados con sabor algo o a fruta, panes industrializados o hechos por supermercados, pastas con queso manchego, gonela o de naturaleza o de creaciòn grasosa para que tenga sabor.

Pero bueno.. Para lo anterior siempre hay que saber o conocer que se ha estado arrastrando o siguiendo durante muchos años o dècadas,..

La historia de las dietas

La historia de las dietas en el siglo XX es muy variada. En los comienzos de los años 30 se hizo muy popular la dieta de las uvas. Expertos de esos años creían que las algas marinas y las uvas eran la mejor opción para las personas que querían bajar de peso... desafortunadamente los resultados de esta dieta fueron malos y las personas retomaron sus métodos para perder peso.

Hacia los años 40 y 50 la historia de las dietas tomò otro rumbo, ya que por esos años fueron introducidas al mercado las primeras píldoras de dieta.

Y aunque muchas compañías que fabricaban estas píldoras de dieta promovieron sus productos en las radios inundándolas de publicidad (cosa nada rara), luego de unos años las personas descubrieron que las píldoras tenían serios efectos en su salud.

El descubrimiento de que las píldoras de dieta producían efectos secundarios no saludables en las personas y por llevo a los expertos a recomendar volver a los métodos mas naturales para bajar de peso como los ejercicios y el comer saludablemente y liviano. Mucha gente parò de tomar las píldoras, y aunque otras personas continuaron ya que veían en las píldoras una forma rápida y fácil de intentar bajar de peso, actualmente jamàs se debe hacer o seguir.

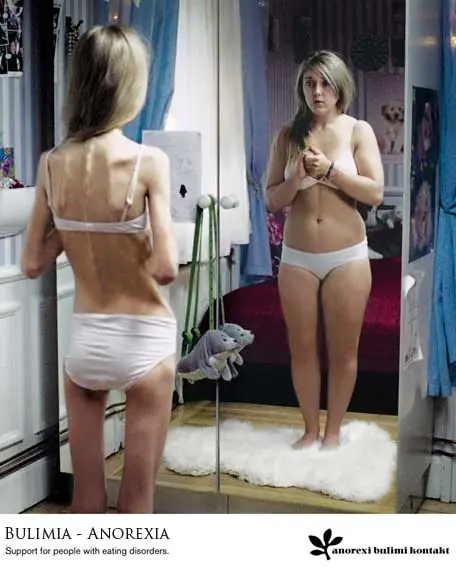

Desordenes alimenticios

La anorexia nerviosa fue record en los comienzos de los años 70 y por ahora aùn. Este desorden alimenticio hace que las mujeres tengan una percepción distorsionada de sus cuerpos hasta caer en esta enfermedad como resultado de una dieta extrema.

La anorexia puede cobrar muchas vidas en estos años, pero todo està en el cambio abrupto o de repente de los hàbitos de alimentaciòn de quienes la padecen, como: comer poca carne, frijol, tortilla y vegetales, pedir solo vegetales de un momento a otro, llevar la comida al cuarto, pedir comida grasosa y luego encerrarse en el cuarto para vomitar en el baño, tina, area de la regadera, bacin o lavabo sin ser descubiertos, ponerle seguro al cuarto sin motivo, no salir a comer a restaurantes o pedir ir a restaurantes vegetarianos sin motivo alguno, tomar mucha agua antes de los alimentos, hacer ejercicios despues de comer o antes de 3 horas de digestiòn, masticar mucho chicle o comer muchos dulces para no comer, visitar en internet paginas indebidas relacionadas a un tema llamado: Amy, no comer en dias por culpa de haberlo hecho.

Ante esto, acude a un medico para jamàs sufrir un desorden alimenticio tal como es la anorexia o bulimia (llenarse de helado, donas, pan o comida rapida de momento y luego no comer en dias, o comer cosas desagradables para vomitar tambièn).

http://www.google.com.mx/search?hl=es&q=inventos&meta=&aq=f&aqi=&aql=&oq=

- La tarjeta de credito

La tarjeta de crédito último eslabón de la cadena que comenzó con el trueque de metales preciosos, dinero, billetes, cheques, letras, transferencias, órdenes bancarias, etc., se ha convertido, en los países desarrollados en los últimos tiempos, en el medio habitual de pago tanto nacional como a nivel internacional.

Es discutible el origen de la tarjeta de crédito. Hay quienes sostienen que se remonta a principios del siglo XX y que surgió en Europa occidental especialmente en Francia, Inglaterra y Alemania, aunque con una aplicación muy reducida, habiéndose posteriormente extendido y tomado auge en los Estados Unidos de Norteamérica (EE.UU). Precisamente un sector de la doctrina sostiene que fue en éste país donde nació este instituto y alcanzó su real auge en la década del sesenta.

El surgimiento de la tarjeta de crédito está vinculado al desarrollo de las actividades mercantiles, al auge de la sociedad de consumo y de la contratación en masa, asimismo, como medio destinado a evitar la movilización del dinero en efectivo, y a simplificar las actividades de los consumidores.

Surge como un instrumento cuya presentación permite aplazar obligaciones de pago en determinadas transacciones. La exhibición de la tarjeta acreditará a su titular para disponer de bienes o servicios sin entrega inmediata de dinero en efectivo. Realiza así, en sentido económico, una función similar a la que efectuó desde hace siglos la carta orden de crédito, para la entrega de dinero o de determinados bienes al designado en la misma.

DRURY & FERRIER citan a dos visionarios de las tarjetas, que surgen como primeros antecedentes de las mismas a finales del siglo pasado; primero a Edward Bellamy, americano de Nueva Inglaterra, periodista por necesidad, pero en realidad abogado, en su Libro Looking Backward, publicado en 1888, y que fue uno de los tres best sellers de su tiempo, explica una historia imaginaria de futuro, soñada por uno de los personaje del libro, Julian West.

Éste sueña descubrir en el año 2000 una sociedad en la que el Estado puede proveer a sus ciudadanos de todo lo que necesitan, una sociedad sin dinero, en que cada comienzo de año el gobierno entrega a cada uno cuanto necesita y más para todo el año. Y para obtener aquello de más inmediato consumo, o bienes perecederos, no distribuibles anualmente en los almacenes, el Gobierno les entrega unas tarjetas de pago, en cartón, a cambio de unos pocos dólares, con las que pueden obtener lo que deseen; segundo, a Joshua Kelly Waddilove, inglés de Bradford, nacido en 1840, un hombre muy preocupado por los problemas sociales con un genuino horror por los abusos sociales de la época Victoriana. Cuando tenía 40 años creó una especie de cheques que entregaba a las madres necesitadas por un coste semanal de pocos peniques. Esos cheques previamente convenidos con establecimientos comerciales locales, eran aceptados por éstos. Ese sistema devino popular y Waddilove abrió su primera oficina en Bradford fundando la compañía Provident and Clothing Supply Company, que fue pionera en ofrecer crédito al consumo a través de aquellos documentos o cheques. Dicen los autores señalados, citando a D.G. Hanson, que Waddilove fue el pionero de las tarjetas de crédito en dos aspectos: que el pago se hiciera en un documento distinto al dinero y en que los clientes se sentían satisfechos del crédito rotativo (revolving credit).

A medida que iban saldando su deuda con la compañía de Waddilove, ésta les proveía de nuevos cheques para realizar nuevas compras.

Su nacimiento se produce por motivos o razones de diversa índole y con un funcionamiento de diferentes matices, respecto de su actual y mayoritaria estructuración como sistema pago. BELLANGER se pregunta el por qué de las tarjetas de crédito y especialmente el por qué de su amplio desarrollo, y señala que la principal razón de la creación de estos instrumentos en los EEUU fue la estructura específica de las redes o sistemas bancarios de aquel país.

Los primeros antecedentes de la tarjeta actual se remontan a 1914, en EEUU, la General Petroleum Corporation of California (que posteriormente se convirtió en Mobil Oil) emitió una tarjeta de crédito destinada a sus empleados y para clientes seleccionados. En 1915, la compañía telegráfica emitió unas tarjetas destinadas a identificar a sus principales clientes y autentificar sus telegramas

Es empleada primero por varias cadenas de hoteles para identificar a clientes preferentes en cualquier punto del país; y para pagar sus cuentas, sin necesidad de hacer efectivo pago alguno, en moneda de curso legal, sino simplemente conformando las estadías o consumos, que eran liquidados a posteriori por las oficinas centrales del empresario. Su utilización en EEUU toma gran auge a mediados de la década de los años veinte, emitida por algunas compañías petrolíferas (como Texaco y Standard Oil) y grandes almacenes, que la entregaban a sus mejores clientes para la adquisición de productos, como medio de pago de sus compras.

Su empleo desciende durante la crisis de 1929, con la restricción crediticia y el aumento de la morosidad ocasionados por el desplome de la Bolsa de Valores en octubre de ese año (Crack del 29). Sin embargo, a partir de 1932 con la nueva era presidencial marcada por Franklin D. Roosevelt –en ese año es elegido Presidente de los EEUU, que imprimiría un nuevo aire de optimismo y prosperidad a la sociedad americana-, se relanzan las tarjetas como un instrumento de promoción de las ventas empresariales. Y en 1936 se inicia su extensión a otro tipo de emisores como las compañías aéreas y las de ferrocarriles.

De nuevo decae su uso, esta vez a causa de la Segunda Guerra Mundial. Las tarjetas llegan casi a desaparecer debido a la enorme limitación del acceso al crédito durante la economía de guerra y como consecuencia de las medidas restrictivas adoptadas por el gobierno de EEUU.

Hasta ese momento, podemos considerar que nos encontramos a decir de MUGUILLO en el primer peldaño de la etapa evolutiva de la tarjeta de crédito, donde es utilizada únicamente en el mercado estadounidense y prácticamente desconocida fuera de los EEUU. Hasta ese momento tenía un simple carácter bilateral, mediando entre el empresario que vendía bienes o prestaba servicios, el cual facilitaba también la financiación, y el cliente consumidor de los mismos.

El cliente abonaba mensualmente el importe de la liquidación o bien satisfacía unas cuotas periódicas preestablecidas. No se le reabría el crédito hasta que acabara de pagar lo debido, sin embargo, algunas compañías americanas hicieron entonces ya, algunos intentos de crédito rotativo (revolving credit), consistente en abrir un crédito al usuario fijándole un límite proporcional a sus recursos. El titular de la tarjeta efectúa toda clase de operaciones con ella y a fin de mes recibe la factura detallada que puede pagar íntegramente, en cuyo caso sigue disponiendo del crédito inicial, o paga sólo en parte (generalmente un porcentaje de la deuda), disminuyendo entonces su crédito para el siguiente período. En la actualidad el avance de los sistemas electrónicos permiten la rotación prácticamente a diario.

Acabada la Segunda Guerra Mundial, se relanza la utilización de las tarjetas y aparece por primera vez su uso con carácter trilateral.

El papel del emisor se disocia del suministrador de bienes y servicios, distinto del emisor. Este suministrador entrega los bienes o presta los servicios al titular, cobrando su precio al emisor de la tarjeta. El emisor se convierte en una compañía especializada en la emisión administración de tarjeta de una determinada marca, en principio propia. Entrega al titular la tarjeta abriéndole una cuenta de crédito que salda mensualmente. Estas tarjetas ya cuentan con las características esenciales por las que hoy se las reconoce; según MUGUILLO, estamos en la segunda etapa, la "edad adulta" del sistema

La primera empresa emisora especializada de tarjetas fue Diners Club, quien se constituye en 1950, la emite recién en 1951. En 1952 había emitido 20,000 tarjetas y pocos años después, en 1959, había alcanzado un millón de tarjetas.

Como su nombre indica, servía en sus inicios para pagar en una cadena de restaurantes. Todo comenzó en 1949 cuando el Sr. Frank McNamara invitó a varios de sus amigos a un elegante restaurante de Nueva York. Cuando le presentaron la cuenta, advirtió que no traía consigo dinero, por lo que tuvo que convenir con el establecimiento una promesa de pago a futuro. Este incidente llevó a McNamara a pensar en un sistema por el cual una persona pudiera demostrar su respetabilidad de crédito en cualquier lugar que visitara. En la misma época, pero en la otra costa americana, en California, Alfred Bloomingdale (hijo del fundador de unos almacenes del mismo nombre) tuvo una idea idéntica, lanzando una tarjeta "Dine and Sign" ("coma y firme"

. McNamara y Bloomingdale se encontraron y decidieron unir sus esfuerzos, dicha fusión nació la tarjeta Diners Club, que se estableció a nivel nacional en EEUU. Fue la primera tarjeta acreditativa del mundo, del tipo Travel & Entertainment. En sus orígenes, los adherentes no facilitaban una verdadera tarjeta. Los titulares recibían un carné de cartón con talonario, donde figuraban los establecimientos que daban crédito a los portadores de estos talonarios. En las cubiertas del talonario había designado el nombre y el número de identificación del portador, datos que el comerciante recopiaba en el momento del pago. Al respecto, BULLRICH nos dice que la tarjeta surgió como un destello de talento de un millonario norteamericano que accidentalmente se asomó a la angustia que nos acomete cuando en el momento de pagar algo advertimos que se ha perdido nuestro billetero. La periodista María SOLANÍ en el artículo Les targetes de crédit, el negoci del plástic en Diari de Girona del 29 de noviembre de 1992 reproduce el origen de las tarjetas de crédito. Señala como inventor de las mismas al también multimillonario Robert Maxwell, con la misma anécdota del restaurante. Todo parece indicar que la anécdota del restaurante es verdadera, pues coincide siempre en las fuentes consultadas, pero nos acometen serias dudas acerca de los nombres de los intervinientes en la comida de negocios que originó la idea de la creación de las tarjetas. CHULIÁ cita al "multimillonario Rockefeller" como el que junto a un grupo de otros hombres de negocios ingeniaron la tarjeta. De todas formas la mayoría de antecedentes examinados nos llevan a referir dicha anécdota a Frank McNamara.

Diners Club les pagaba a los comercios por transacciones efectuadas con la tarjeta, deduciendo un porcentaje pequeño como "descuento" para compensar el papel desempeñado en la venta por la tarjeta. Se les cobraba a los usuarios por sus cargos, y se les requería que pagaran el monto total debido al recibo de la cuenta.

Muy pronto fue extendiéndose a un amplio espectro de compras, cubriendo rúbricas como diversiones, viajes y turismos; hasta que llegó a admitirse para pagar todo tipo de bienes y servicios, no sólo en el ámbito nacional (EEUU) sino también internacional.

Rápidamente le salieron competidores a esta marca, tanto que algunos emisores bilaterales se apresuraron a firmar convenios de adhesión con establecimientos suministradores de bienes y servicios. Otras compañías, originariamente también prestataria de servicios de turismo, se lanzó asimismo a incorporar el nuevo sistema de operativa con tarjeta.

American Express Company, que hasta entonces se había dedicado exclusivamente a la actividad de agencia de viajes, y emitía cheques de viaje para sus clientes, crea en 1958 su propia marca de tarjetas, dentro de la línea de "Travel and Entertainment". Le sigue Carte Blanche creada en 1959 por la cadena hotelera Hilton. Destaca, sin embargo, el extraordinario desarrollo y empuje de American Express. Parecía como si sus titulares tuvieran una necesidad de alinearse para relanzar económicamente a los EEUU. viajando al extranjero, especialmente a Europa, ya fuera de negocios o de vacaciones, con el fin de utilizar su tarjeta American Express, que en la década de los 80 empezó a desplazar a Diners Club.

Al final de la década de los años cincuenta se puede observar como en EEUU. son emisores de tarjetas de crédito las principales cadenas de almacenes de venta al por menor, la Asociación de Líneas Aéreas y la A.T.T. (principal compañía de teléfonos).

En 1958 se creó la tarjeta Sears Card, por el grupo Sears Roebuck Co. de EEUU. Se utilizaba en todos los establecimientos mercantiles del grupo (principalmente de almacenes, extendidos en muchos países), para realizar compras e incluso operaciones financieras, en los ECs del grupo. Esta tarjeta es líder entre las tarjetas de detallistas; en 1992 tuvo un volumen de negocios de más de 20 billones de dólares. El mayor emisor de tarjetas americano no tiene la categoría de banco, es Greenwood Trust, propiedad de la cadena de almacenes Sears Roebuck, que emite la tarjeta Discover. Es en ese momento cuando comienza la etapa del desarrollo del sistema, produciéndose su expansión internacional, con la incorporación de los bancos a la emisión y operativa en general.

El banco se incorpora como administrador de tarjetas y en algunos países garantiza a sus mejores clientes. Efectivamente, a partir de 1951 los bancos norteamericanos se abrieron a este mercado.

La primera tarjeta emitida por una institución financiera fue la del Flatbush National Bank de New York, en 1947 creó la tarjeta Charge-it, con un cargo mensual de las sumas acumuladas en cuenta, y que estaba reservada a los clientes del Flatbush, quienes disponían de comercios afiliados al sistema. Pero dejó de atenderlos pronto, pues en 1951 a otro banco se le ocurrió emitir tarjetas utilizables por clientes de otras ECs; ese banco fue el Franklin National Bank.

El primero en emitir una tarjeta utilizable por clientes de otras instituciones financieras fue el Franklin National Bank of New York, concretamente en agosto de 1951. En 1957 había 26 bancos que ofrecían su tarjeta a casi 750,000 titulares, que les era aceptada en más de 11,000 establecimientos comerciales. Las transacciones superaban los 40 millones de dólares.

Para fomentar más esa expansión del sistema de pago, a mediados de los años sesenta, los bancos norteamericanos utilizaron la técnica de remitir tarjetas a clientes sin su previa solicitud, de forma que las autoridades financieras federales tuvieron que intervenir para cortar esta práctica. Hubo abuso de los bancos y críticas de los clientes, que incluso se negaron a aceptar los cargos por no haber solicitado la tarjeta. Y los tribunales federales les dieron la razón, fallando que si la tarjeta no había sido solicitada por el cliente, no procede el cargo en cuenta, a pesar de haberse utilizado aquélla. Esta situación ocasionó problemas y numerosas pérdidas a algunos bancos norteamericanos. Con el desarrollo del sistema también proliferó el fraude. Todo ello acompañado de la falta de estudios previos de solvencia en las entregas de las tarjetas, hizo que éstas atravesaran un bache durante algunos años. Los bancos dejaron incluso de ofrecer el servicio de tarjetas de pago.

Posteriormente, y de forma paulatina, la banca fue restableciendo el servicio, obligada en parte por la dinámica del mercado.

A pesar de todo, en EEUU. en el año 1968 circulaban 95 MM de tarjetas de pago, emitidas por compañías aéreas, bancos, sociedades distribuidoras de petróleos y otras dedicadas al turismo, hotelería y algunas especializadas; además de 101 MM de tarjetas emitidas por almacenes de venta al por menor. En este momento la tarjeta no estaba normalizada, aunque se iban unificando o aproximando los tamaños y procedimientos de identificación. Se crea una Comisión en el seno del American National Standards Institute, para la producción de las normas y especificaciones de tarjetas de crédito. El año 1968 fue declarado por el Bank of America de California, como "el año de la tarjeta de crédito".

Precisamente, el Bank of America de California emitía la tarjeta bancaria de mayor aceptación entonces, la BankAmericard, creada por dicho banco en 1959. En 1961 había colocado 1 MM de tarjetas, con un volumen de negocio de 75 MM de dólares, que en 1967 habían pasado a 2,7 MM de tarjetas y 335 MM de dólares de negocio. Esta marca fue cedida, en 1966, a una sociedad especializada, BankAmericard Service Corporation, creada por el propio Banco. Después denominada National BankAmericard Incorporated (NBI), con plena independencia de aquel banco inicial y en la que participarían ya diversos bancos. Esta asociación bancaria (NBI) intentó sin éxito prohibir a sus miembros, los bancos emisores de la marca BankAmericard (después Visa), que pudieran adherirse a otros sistemas de tarjetas. La batalla legal duró seis años, pero finalmente, en 1976, un Tribunal de Arkansas declaró la práctica de la NBI discriminatoria y atentatoria contra la libre competencia.

De esta forma se extendió a varios estados norteamericanos dando un mejor servicio a los titulares cuando viajaban, que podían utilizar la tarjeta en un ámbito territorial mayor. En 1969 esta compañía tenía 3,000 bancos asociados, y fue la predecesora de la actual Visa.

El desarrollo internacional de la marca tuvo su origen en 1974, creándose la organización internacional IBANCO, que en 1977 adoptó el nombre de Visa Internacional. La NBI se convirtió en Visa USA e IBANCO en Visa Internacional.

Se adoptó el nombre de Visa porque era internacionalmente comprensible y aceptable.

Los principales bancos de California siguieron la misma fórmula. Wells Fargo Bank, United California Bank, Bank of California y el Crocker National Bank formaron también una asociación sin ánimo de lucro para emitir una marca de tarjeta en común, la llamaron California Bank Card Association, adquirieron al First National Bank de Louisville (Kentucky) el nombre y diseño de la tarjeta MasterCharge y la pusieron en marcha. En 1966, 17 bancos que tenían sus propios sistemas de tarjetas se reunieron en Búfalo (Nueva York) para formar también una federación con el fin de aceptar recíprocamente sus respectivas tarjetas de pago en las distintas oficinas y representaciones. Así podían ofrecer a sus clientes un servicio de intercambio monetario válido entre los diferentes estados. Crearon la Interbank Card Association. Quisieron sin embargo mantener cada uno su propia identidad y sólo anunciaban la federación mediante una "i" blanca y pequeña en un círculo negro que aparecía en las tarjetas, en la parte baja de la esquina derecha de las mismas. El diseño resultó poco familiar y tuvieron dificultades con los establecimientos comerciales para su aceptación. En 1969 adquirieron todos los derechos de marca y logotipo de MasterCharge a la California Bank Card Association. Dieron un giro rápido a los acontecimientos recuperando los establecimientos que habían dejado de aceptar su antigua tarjeta con la "i", e incluso se alinearon con esa federación nuevas asociaciones bancarias emisoras de tarjetas, como la South East Bankers Association de Atlanta y la Mountain States Bankcard Association de Denver.

En 1970, casi todos los estados de Norteamérica tenían representación de las tarjetas BankAmericard o MasterCharge, mediante bancos que las promocionaban. La MasterCharge, a partir de 1979, pasó a denominarse MasterCard y desapareció de las tarjetas la "i" que simbolizaba la federación Interbank.

En 1981 MasterCard presenta el primer programa de tarjeta dorada en el sector pagos y en 1983 es la primera en usar el holograma de láser como dispositivo antifraude. En 1989 presenta la primera tarjeta bancaria con un panel de firma a prueba de alteraciones. La BankAmericard y la MasterCard, así como otras tarjetas de ámbito más reducido, introducen el sistema de adhesión de emisores a una marca, con el compromiso de admisión de las tarjetas de esa marca en cualquiera de los bancos que disfrutan de la licencia, sistema que se generalizará finalmente como medio de expansión mundial de las grandes marcas de tarjetas.

Una de cada tres transacciones comerciales en el mundo se efectúa mediante una tarjeta de crédito. Sin embargo, a pesar de su uso generalizado, las tarjetas de pago pertenecen a una industria relativamente reciente.

Gracias al desarrollo tecnológico constante en el campo de la cibernética se ha logrado que el legendario plástico de identificación de "buen cliente" haya incorporado una banda magnética que permite acceso a los cajeros automáticos a mas de mil doscientos millones de tarjetas que circulan en todo el mundo.

Proceso que se inicio en EEUU primero, luego en Europa posteriormente en Asia y por fin al resto del mundo interviniendo en el desarrollo de empresas de muy diversa envergadura y perspectivas, contribuyendo al desarrollo de la economía mundial.

Al 31 de diciembre de 2000 en los EEUU. de las tarjetas que circulan, el 72% constituyen tarjetas de crédito y el 28% tarjetas de débito.

- El diccionario

El primer diccionario en español data de principios del siglo XVII, con la publicación del libro de Sebastián de Covarrubias "Tesoro de la lengua Castellana o Española" en el año 1611, en rigor, el primer diccionario de la lengua española, con información histórica y demás datos.

Hubo antes de este libro algunos antecedentes, que estuvieron dados por ejemplo, por el Diccionario de Alcalá, de la Universidad Complutense.

La Real Academia Española es fundada en el año 1713, por Juan Manuel Fernández Pacheco, que era marqués de Villena y además duque de Escalona, por lo que su aparación es posterior a la aparición del primer diccionario.

- El transbordador

Leonardo Torres Quevedo (Santa Cruz de Iguña (Molledo), Cantabria, 28 de diciembre de 1852 Madrid, 18 de diciembre de 1936) fue un ingeniero de Caminos y matemático español de finales del siglo XIX y principios del XX.

Aerostática

En 1902, Leonardo Torres Quevedo presentó en las Academias de Ciencias de Madrid y París el proyecto de un nuevo tipo de dirigible que solucionaba el grave problema de suspensión de la barquilla al incluir un armazón interior de cables flexibles que dotaban de rigidez al dirigible por efecto de la presión interior.

En 1905, con ayuda de Alfredo Kindelán, Torres Quevedo dirige la construcción del primer dirigible español en el Servicio de Aerostación Militar del Ejército, creado en 1896 y situado en Guadalajara. Finalizan con gran éxito, y el nuevo dirigible, el España, realiza numerosos vuelos de exposición y prueba. Quizá la innovación más importante en este dirigible fue la de hacer el globo trilobulado, de modo que aumentaba la seguridad.

Transbordadores

La experimentación de Torres Quevedo en el área de transbordadores, funiculares o teleféricos, comenzó muy pronto durante su residencia en su pueblo natal, Molledo. Allí, en 1887, construye en su casa el primer transbordador para salvar un desnivel de unos 40 metros: de unos 200 metros de longitud y tracción animal, una pareja de vacas, y una silla a modo de barquilla.

Pero es sin duda el Spanish Aerocar en las cataratas del Niágara, en Canadá el que le ha dado la mayor fama en esta área de actividad, aunque desde un punto de vista científico no sea la más importante. El transbordador de 580 metros de longitud es un funicular aéreo que une dos puntos diferentes de la orilla canadiense del río Niágara y discurre sobre un remanso conocido como El Remolino (The Whirpool), se construyó entre 1914 y 1916 siendo un proyecto español de principio a final: ideado por un español, construido por una empresa española con capital español (The Niágara Spanish Aerocar Co. Limited); una placa de bronce, situada sobre un monolito a la entrada de la estación de acceso recuerda este hecho: «Transbordador aéreo español del Niágara. Leonardo Torres Quevedo (18521936)».

Se inauguró en pruebas el 15 de febrero de 1916 y se inauguró oficialmente el 8 de agosto de 1916, abriéndose al público al día siguiente; el transbordador, con pequeñas modificaciones, sigue en activo hoy día, con ningún accidente digno de mención, constituyendo un atractivo turístico y cinematográfico de gran popularidad.

link:

Leonardo Torres Quevedo

Radiocontrol: el telekino

En 1903, Torres Quevedo presentó el telekino en la Academia de Ciencias de París, acompañado de una memoria y haciendo una demostración experimental. En ese mismo año obtuvo la patente en Francia, España, Gran Bretaña y Estados Unidos.

El telekino consistía en un autómata que ejecutaba órdenes transmitidas mediante ondas hertzianas; constituyó el primer aparato de radiodirección del mundo, y fue un pionero en el campo del mando a distancia, junto a Nikola Tesla. En 1906, en presencia del Rey y ante una gran multitud, demostró con éxito el invento en el puerto de Bilbao al guiar un bote desde la orilla; más tarde intentaría aplicar el telekino a proyectiles y torpedos, pero tuvo que abandonar el proyecto por falta de financiación.

Máquinas analógicas de cálculo

Las máquinas analógicas de cálculo buscan la solución de ecuaciones matemáticas mediante su traslado a fenómenos físicos. Los números se representan por magnitudes físicas, que pueden ser rotaciones de determinados ejes, potenciales, estados eléctricos o electromagnéticos, etcétera. Un proceso matemático se transforma en estas máquinas en un proceso operativo de ciertas magnitudes físicas que conduce a un resultado físico que se corresponde con la solución matemática buscada.

En el terreno práctico, Torres Quevedo construyó toda una serie de máquinas analógicas de cálculo, todas ellas de tipo mecánico , una de ellas es El Ajedrecista, presentado en la feria de París de 1914.

Con propósitos de demostración, Torres Quevedo también construyó una máquina para resolver una ecuación de segundo grado con coeficientes complejos, y un integrador. En la actualidad la máquina Torres Quevedo se conserva en el museo de la ETS de Ingenieros de Caminos de la Universidad Politécnica de Madrid.

El puntero proyectable, también conocido como puntero láser se basa en la sombra producida por un cuerpo opaco que se mueve cerca de la placa proyectada, esta sombra es la que utilizaría como puntero. Para ello diseñó un sistema articulado que permitía desplazar, a voluntad del ponente, un punto o puntos al lado de la placa de proyección, lo que permitía señalar las zonas de interés en la transparencia.

- El vestido

Los primeros vestidos fueron de origen vegetal sin confeccion, urdimes, trenzados, quizàs acompañados de pieles de grandes animales y de zaleas, capa por capa.

La apariciòn de la aguja fue hace 20 mil años, primero de madera, de roca, de hueso, no tenìa agujero hasta el descubrimiento de los metales, es que revolucionò la confecciòn de los vestidos.

Primero fueron los chinos, luego los arabes y despuès el resto del mundo usaron las agujas para unir y dar forma a los materiales que que se utilizaban para vestirse.

Los desarrolladores de la aguja le añadieron un gancho donde se ataba el hilo, ya luego la revoluciòn industrial le incorporò el ojo (parabola de la traducciòn de la biblia y del antiguo testamento), de cuya trayectoria iba a la maquina de cocer y al cataclismo de la producciòn en masa.

TODO ELLO RODEADO POR LA OBSESIÓN DEL DISEÑO, LAS PASARELAS Y LA PUBLICIDAD REQUIRIENDO NUESTRA ATENCIÓN PARA IR A LA MODA GLOBAL.

Desde el primer vestido que se urdìa personalmente, se pasaba por la confecciòn en el clan familiar, quien no iba de caza, creaba con los materiales que eran traìdos por el cazador.. el vestuario, los gremios de sastres, la clara incorporaciòn de nuevo de la mujer al mundo del trabajo.., pasando por los gremios de hombres sastres (sastre de pobres, de ricos, de reyes, de los hombres de los dioses, etc).., y luego a la produccion preindustrial y finalmente a la industrial actualmente diseñada por computadora con el talento especial de muchas personas de la industria del vestido ahora.

Entre los primeros libros que surgieron en españa a finales del siglo XVI sobre los vestidos, estàn:

1. 1589, Madrid, Juan de acelga. Geometrìa, practica y traza.

2. 1618, Rocha bourguen

3. 1640, Martìn de andujar

4. 1671, Francia, Benoit Boullay. El sastre sincero

5. 1678, Gersault, El arte del sastre.

6. 1796, Inglaterra. Una guìa del sastre completo y El analisìs comprensivo de la belleza y la elegancia.

link: http://www.videos-star.com/watch.php?video=8fF_II6onTY

link: http://www.videos-star.com/watch.php?video=u6LlDOsiIrI

link: http://www.videos-star.com/watch.php?video=Jcwk-_RxawY

link: http://www.videos-star.com/watch.php?video=trQW9_jcP98

- La historia de la dieta

No está seguro cuando ni como las personas empezaron con la idea de las dietas, pero una cosa es muy clara, las dietas han estado presentes desde muchos años y generaciones. Personas de todas partes del mundo controlan su alimentación ya sea por razones de salud o estética. Estar con sobrepeso generalmente trae muchas enfermedades, es por eso que las personas tratan de controlar su peso y lo que comen.

Por otro lado en el mundo actual ser delgada pasa a ser sinónimo de belleza, es por eso que las mujeres tratan de verse más atractivas controlando su peso mediante diferentes dietas y así poder lucir un cuerpo escultural, aunque en otras ocasiones se exagera hasta llegar al extremo de estar por debajo de peso normal o a la par, se baja entonces de peso por: angustia, estres ante necesidad de pareja (habiendo muchos hombres), depresiòn, ideas malfundadas por dizque amigas o amigos, malos compañeros de trabajo o por alguien en la escuela, para evitar maltrato fisico o psicològico por la pareja -novio(a), esposo(a)-, vicio por alguna droga o en caso dado alguna enfermedad de ìndole mental o fìsica.

La comida es buena, solo se trata de jamas elegir alimentos con grasa, como: las sabritas, galletas, refrescos con gas, embotellados con sabor algo o a fruta, panes industrializados o hechos por supermercados, pastas con queso manchego, gonela o de naturaleza o de creaciòn grasosa para que tenga sabor.

Pero bueno.. Para lo anterior siempre hay que saber o conocer que se ha estado arrastrando o siguiendo durante muchos años o dècadas,..

La historia de las dietas

La historia de las dietas en el siglo XX es muy variada. En los comienzos de los años 30 se hizo muy popular la dieta de las uvas. Expertos de esos años creían que las algas marinas y las uvas eran la mejor opción para las personas que querían bajar de peso... desafortunadamente los resultados de esta dieta fueron malos y las personas retomaron sus métodos para perder peso.

Hacia los años 40 y 50 la historia de las dietas tomò otro rumbo, ya que por esos años fueron introducidas al mercado las primeras píldoras de dieta.

Y aunque muchas compañías que fabricaban estas píldoras de dieta promovieron sus productos en las radios inundándolas de publicidad (cosa nada rara), luego de unos años las personas descubrieron que las píldoras tenían serios efectos en su salud.

El descubrimiento de que las píldoras de dieta producían efectos secundarios no saludables en las personas y por llevo a los expertos a recomendar volver a los métodos mas naturales para bajar de peso como los ejercicios y el comer saludablemente y liviano. Mucha gente parò de tomar las píldoras, y aunque otras personas continuaron ya que veían en las píldoras una forma rápida y fácil de intentar bajar de peso, actualmente jamàs se debe hacer o seguir.

Desordenes alimenticios

La anorexia nerviosa fue record en los comienzos de los años 70 y por ahora aùn. Este desorden alimenticio hace que las mujeres tengan una percepción distorsionada de sus cuerpos hasta caer en esta enfermedad como resultado de una dieta extrema.

Anorexia

La anorexia puede cobrar muchas vidas en estos años, pero todo està en el cambio abrupto o de repente de los hàbitos de alimentaciòn de quienes la padecen, como: comer poca carne, frijol, tortilla y vegetales, pedir solo vegetales de un momento a otro, llevar la comida al cuarto, pedir comida grasosa y luego encerrarse en el cuarto para vomitar en el baño, tina, area de la regadera, bacin o lavabo sin ser descubiertos, ponerle seguro al cuarto sin motivo, no salir a comer a restaurantes o pedir ir a restaurantes vegetarianos sin motivo alguno, tomar mucha agua antes de los alimentos, hacer ejercicios despues de comer o antes de 3 horas de digestiòn, masticar mucho chicle o comer muchos dulces para no comer, visitar en internet paginas indebidas relacionadas a un tema llamado: Amy, no comer en dias por culpa de haberlo hecho.

Ante esto, acude a un medico para jamàs sufrir un desorden alimenticio tal como es la anorexia o bulimia (llenarse de helado, donas, pan o comida rapida de momento y luego no comer en dias, o comer cosas desagradables para vomitar tambièn).

http://www.google.com.mx/search?hl=es&q=inventos&meta=&aq=f&aqi=&aql=&oq=

dijo:Bueno agradezco el espacio, y como siempre acepto sugerencias, opiniones y comentarios. Gracias.