lairaghi

Usuario (Estados Unidos)

Que con Google Earth pueden hacerse muchas cosas, no es novedad. Cualquiera que tenga ganas y tiempo puede crear un mashup como estos, interesantes. 1. Distancia exacta entre dos puntos Entrando en este sitio http://www.distancefromto.net/ se puede saber la distancia exaxta entre dos ciudades, dos casas y manejándolo bien, con gran nivel de detalle. 2. Adonde saldríamos exactamente si caváramos atravezando el mundo, desde cualquier parte? Este otro sitio http://www.ubasics.com/dighole/ permite saber que te vas a encontrar del otro lado del mundo si cavas con ganas y derechito. Yo termino en Corea del Sur. 3. Las ciudades donde hay mayor probabilidad de terremotos En este sitio se muestran al máximo detalle donde es mas probable un terremoto y sus consecuencias. Si vas, no te quedes demasiado tiempo. http://www.nerdmodo.com/2009/07/10-cool-google-maps-mashups/ 4. En este otro lugar, se han instalado cientos de fotos de alta resolución y calidad tomadas en 360 grados. Se puede ver cientos de ciudades enteras en 360 grados. Ayuda saber un poquito de inglés para sacarle bien el jugo. http://www.360cities.net/map#lat=45&lng=19&zoom=2 5. Este lo agrego, pero me parece medio pelotudo. Hay que elegir una ciudad o un lugar, un arma de destrucción masiva y hacerla explotar para ver hasta donde alcanza la destrucción con diferentes tipos de elementos nucleares y asteroides de destrucción masiva. Se llama - obviamente - Ground Zero http://www.carloslabs.com/node/16 http://www.nerdmodo.com/wp-content/uploads/2009/07/nukeitgooglemap.jpg

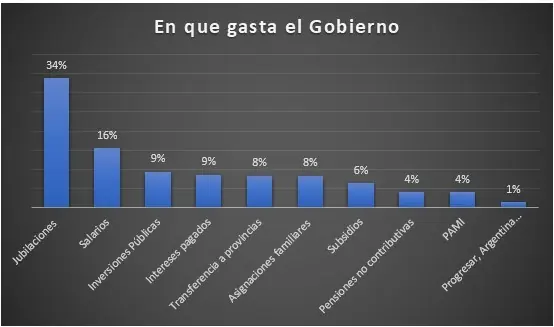

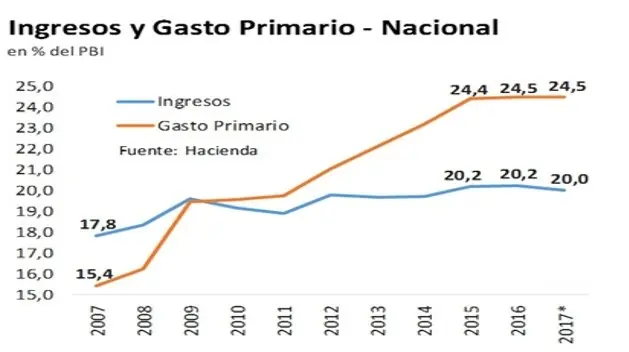

Subsistirán por mucho tiempo los problemas macroeconómicos sin solución simultanea siendo los dos más graves el déficit fiscal donde los gastos son 60% inelásticos y los ingresos llegaron a presionar tanto al sector privado que lo llevaron al límite de su capacidad de pago de impuestos, generando una creciente recesión desde 2011 y la distorsión de los precios relativos. Los empresarios de todos los niveles y la población asalariada formal e informal no deben esperar cambios positivos extraordinarios y mucho menos inmediatos. La inflación se reducirá significativamente, pero los salarios en términos reales apenas la compensarán. El nivel de actividad económica no crecerá significativamente hasta el año 2018 y siempre que la nueva administración establezca un programa comprensivo y coherente de desarrollo luego de las elecciones de octubre. Hasta entonces todo seguirá el actual gradual y lento curso ya establecido, sin grandes sorpresas negativas o positivas. No habrá grandes ingresos de capitales productivos extranjeros excepto en energía y se consolidará algo de inversión local en transporte, no mucho más. Insuficiente para mover el amperímetro a la sociedad en general que debe comenzar a aceptar que la realidad de hoy es la que estará por años, creciendo lentamente. Eso se debe a que la administración anterior durante casi 8 años consideró – como resultante aceptable de su programa económico – una dinámica inflacionaria de dos dígitos anuales, utilizó todas las reservas internacionales, la totalidad del stock del ANSES y con emisión monetaria intentó estimular gastos de consumo además de subsidiar todos los servicios públicos en forma desordenada, generando un desequilibrio de precios relativos complejo de corregir. La economía no funciona estabilizada con los precios relativos desordenados. La idea en cuanto a que aumentando el consumo aumenta la inversión y crece la economía requiere orden institucional, integración internacional y un clima de seriedad y confianza para empresarios locales y extranjeros. Sin estos requisitos es pensamiento mágico. Hubo consumo, ninguna inversión, cayó la productividad a niveles muy bajos con la consecuente emisión monetaria y su inflación asociada. Resultados que llevaban hacia una situación impredecible que la población socioculturalmente menos capacitada no percibía atrapada en la nutrida publicidad oficial. La nueva administración tuvo que definir un orden de prioridades para los problemas a resolver sin dejar de lado que la economía y la política van unidas Una vez estabilizados los números macro y ajustados en lo posible la relación entre los precios hay que poner en marcha un programa económico con perspectiva de estadistas. Los aspectos genuinos y positivos que esta administración ha consolidado A pesar de los dispersos resultados iniciales la nueva administración ha reordenado mucho la macroeconomía, ha revertido casi toda la mala praxis anterior, ha reorientado todas las áreas de la economía e instalado políticas coherentes en lo monetario, aun sin resultados visibles para la población y sin éxito en lograr bajar la carga del sector privado, por consecuencia sin reactivación, pero bajar la inflación del 40 al 22 % es un mérito muy grande. No obstante la población en general ha visto deteriorada su calidad de vida en lo económico, no así en otras áreas de gran importancia como e inicio de la reconstrucción de las instituciones y la reinserción en el mundo civilizado. La recesión prolongada Inmediatamente después de la elección de octubre, cualquiera sea el resultado, el Gobierno deber lanzar un plan integrado de estabilización y desarrollo capaz de producir resultados tangibles para la población en el año 2018. Es crucial que el financiamiento disponible para el sector público se utilice para el déficit transitorio originado en eliminación de impuestos distorsivos y no para financiar niveles insostenibles de gasto público. (1) Hasta entonces y para lograr algún resultado positivo, se ha intentado generar reactivación para una población con 30% de habitantes en estado de subsistencia incómoda. No parecería ser el caso de los trabajadores que pertenecen al sector agropecuario que es el único que se reactivó. Hay dos situaciones opuestas e injustas: la del interior productivo en el campo y el que se vive en la actividad urbana donde la reactivación aún no llegó y la calidad de vida en lo económico se percibe muy deteriorada. En nada contribuye a la población que el tipo de cambio libre resulte en un dólar muy barato y altas tasas de interés: con eso solo se benefician en forma extraordinaria los operadores financieros, las grandes empresas y como siempre – ilusoria y fugazmente – la clase media alta con viajes y compras en el exterior. El 70% de la población aún espera pesos con cierto mayor valor en sus bolsillos. Que nuestra economía tenga un ingreso promedio por habitante urbano con trabajo formal de U$S 1.100 contra US$ 2.800 promedio de la clase más baja de los países desarrollados pero que los precios de los elementos de primera necesidad sean 20% más caros respecto de ellos indica que queda aún un largo camino por recorrer en materia de inversión y productividad en nuestra economía. Gastos y Recursos de la actual administración, la verdadera herencia a revertir Como puede apreciarse en el cuadro, los gastos de esta administración son inelásticos, no se pueden reducir ni licuar con inflación por que el 50% son jubilaciones, pensiones y sueldos de empleados públicos. Los empleados públicos y sus familias son el 51% de la población del país, lo cual oprime al sector privado productivo que es quien aporta obligadamente los recursos. Esta situación si es transitoria se la conoce como crowding out. Como muestra el siguiente gráfico, es en gran medida la población individual en forma directa quienes aportan la casi totalidad de los recursos a la actual administración. Los individuos contribuyen con el 76% de los impuestos: IVA 40%, más los aportes jubilatorios, Bienes Personales y Ganancias que suman 36%. Un exceso de carga sobre la población. El déficit público Anualizando deflacionadamente el déficit del primer trimestre se requieren US$ 28.000 al cambio del mes de abril para que no se incremente, como queda reflejado en el cuadro siguiente: Financiamiento del déficit y política monetaria Actualmente el déficit se financia con deuda externa. Al mismo tiempo la política monetaria define altas tasas de interés para bajar la inflación, algo que de persistir frena una salida de la recesión. También el crecimiento proyectado es muy débil por esa causa, y se lo estima en menos de un 2.8% anual del PBI con el agravante de no ser sostenible en el tiempo, porque la deuda externa y la interna (el gasto del Banco Central en Lebacs y otros) crecen constantemente. El déficit fiscal aumentó durante la actual administración por concesiones a sectores de presión sindical y por un gradualismo selectivo, y un desorden en el ajuste de las tarifas públicas que hasta hoy son incomprensibles. La realidad a Mayo de 2017 es que los recursos que el sector privado genera mantienen al 51% de la población porque hay 3,6 millones de empleados públicos y ANSeS paga jubilaciones, pensiones y prestaciones sociales a 17.4 millones de personas. En total son más de 21 millones de personas, la mitad de la población argentina mantenida por el gobierno a expensas del sector privado al que se le aplica la mayor tasa impositiva del mundo y aun así la nueva administración necesita tomar deuda externa por más de US$ 28.000 millones anuales. El nivel de capacidad de consumo El consumo de alimentos y elementos de primera necesidad sigue cayendo a un 8% anual, los salarios reales están 4% (en el sector informal 8%) por debajo de la inflación, las jubilaciones genuinas de quienes aportaron correctamente están 8% por debajo de los aumentos de precios, la balanza comercial tiene un déficit anualizado de un 5% y parece un tanto difícil una coherencia administrativa mínima con 21 ministerios, 88 secretarías, 208 subsecretarías y 305 direcciones nacionales. Se han intentado motorizadores de actividad que no quedaron en cuasi relato como la Reparación Histórica a Jubilados que están lejos de las promesas oficiales porque en un año se atendieron menos del 40 por ciento de los potenciales beneficiarios, con un porcentaje promedio de aumento muy por debajo de lo prometido y con un desembolso de US$ 3.500 millones en todo un año no se contribuye en absoluto al incremento del consumo. Solo el 37 por ciento de los 2.400.000 personas con derechos según la ley recibieron una propuesta. El porcentaje promedio de aumento registrado de los que recibieron el beneficio fue del 24% muy debajo dela promesa de 35, 40 o 50 por ciento, según el grupo al que perteneciera el jubilado. La implementación operativa fue pésima, sido inútil para bajar la cantidad de juicios que de hecho aumentaron. De los 450.000 jubilados con causas abiertas, sólo 22.536 desistieron del reclamo para adherir a la reparación, el 5 por ciento del total. Un verdadero fracaso porque recordemos que se prometió incrementar el consumo con el ¨…reconocimiento a nuestros abuelos…¨ Para redondear el trato del ANSES con las personas es muy malo: la información es confusa, cambiante, inexacta, agresiva y variable mensualmente lo que ha provocado confusión y un fuerte malestar en un sector ya muy castigado. Puede esperarse una sorpresa eleccionaria o un uso muy favorable para sí de la oposición en octubre. Más recientemente se anuncia tibiamente y desde la nada sin mayores precisiones (al estilo inmediatamente anterior) el programa “Empalme” con el que la nueva administración se propone incorporar al mercado formal de trabajo a miles de beneficiarios de planes sociales que eventualmente trabajarían cobrando el plan porque suponen que las empresas tomarían el monto como parte de los salarios. Esta administración cree que podrá convertir 5000 planes sociales en empleo formal sustituyendo trabajadores sindicalizados por otros que paga hoy el Estado. Eso debilita a los gremios y a todos a los movimientos sociales, que son propiedad de los líderes de las organizaciones que se fortalecieron durante el kirchnerismo. No tendrá ningún efecto. Los niveles de indigencia y pobreza se mantienen en niveles muy elevados siendo el 30,3% de la población urbana pobre, (13 millones de personas angustiadas que votan), de los cuales el 6% o 2,5 millones de personas son indigentes viviendo en condiciones inaceptables. El supuesto motor no lo es tanto Contrariamente a lo que pareciera, los valores en dólares de los productos agropecuarios si bien son aceptables no alcanzan para motorizar la economía: el índice de precios de las materias primas se mantiene cerca del promedio de los últimos 17 años, el precio de las materias primas agropecuarias, el principal impulsador del sector, se encuentra lejos de su máximo de 2011/12. La campaña agrícola en la zona núcleo y la rentabilidad serán muy buenas, pese a los problemas climáticos, y es uno de los pilares del crecimiento del 2017. Sin embargo, tanto las economías regionales como las zonas agrícolas alejadas de los puertos sufren las deficiencias graves de logística e infraestructura y el incremento de los costos de transporte. Reactivación, reducción de la inflación y política macroeconómica Algunas variables conocidas esta semana muestran algunos indicios acerca de la marcha de la actividad económica. La que indica cierta reactivación es la recaudación nacional de impuestos que marca en los últimos meses un crecimiento relativo que podría estar anticipando un posible primer trimestre al alza de la actividad agregada. El gráfico muestra la relación entre la recaudación tributaria y el Estimador Mensual de Actividad Económica (EMAE). Los recursos tributarios fueron muy altos en marzo por el blanqueo de capitales. Pero si se descuentan estos ingresos extraordinarios, hubo un crecimiento en términos reales en relación a meses previos. En consecuencia, durante el primer trimestre de 2017 la recaudación exhibió una mejor dinámica. Habría leve repunte de la actividad económica para el primer cuarto de este año, que sería de 0,2% Los datos de la recaudación de abril (en especial los relacionados con la actividad) que se conocieron en la semana podría aportar positivamente a una economía que iniciaría una lenta fase de recuperación. El nivel de actividad llegó a su más bajo nivel en noviembre de 2016 y el año 2017 se inició mal en enero y tuvo un pésimo febrero. Sin embargo en marzo hubo recuperación pero solo en algunos sectores. Hay una mejora acumulada desde septiembre hasta marzo de 2.4%, que indicaría un crecimiento anualizado de 4% tomando solamente ese período. En los pasados 6 meses el consumo privado se ha reactivado mínimamente, y es positivo la mejora de la confianza del consumidor en el mes de abril (12.8% mensual), especialmente en el GBA (clave para los objetivos electorales de octubre perseguidos por esta administración). Política Monetaria La administración genera impulsos dispersos y descontrolados: la aceleración de la obra pública, la Reparación Histórica a jubilados (que será inevitablemente un boomerang excesivamente negativo y aprovechable por toda la oposición), el aumento de planes sociales, las mayores transferencias a provincias, el PROCREAR, créditos subsidiados para la vivienda, nuevos planes de consumo en cuotas (lo hecho hasta ahora en esa área por el Ministerio de Industria ha sido muy negativo, dicho esto suavemente) y otras medidas desperdigadas sin relación entre sí. Esto se debe, como se ha dicho, a que es muy difícil mantener coherencia administrativa mínima con 21 ministerios, 88 secretarías, 208 subsecretarías y 305 direcciones nacionales y la multitud de familiares y amigos sin formación alguna que…colaboran rentablemente. Inflación Al mismo tiempo debe bajar la inflación: el IPC GBA del Indec aumentó en diciembre 1.2%, 1.3% en enero, 2.5% en febrero y 2.4% en marzo, con lo cual la inflación acumulada en el primer trimestre del año llegó a 6.3%, obligando a que desde abril a diciembre la inflación promedio no pueda superar el 1.1% mensual para cumplir con la meta anual de 17% (diciembre/diciembre), algo que no va a ocurrir porque la política monetaria aumentado las tasas para alcanzar el objetivo inflacionario lo impedirá. La inflación tiene dos componentes: el denominado núcleo que no contiene los aumentos estacionales y los precios regulados ni tarifas controladas y la que se genera desde el sector privado. Esta última es imposible de controlar dada la cultura desarrollada en el sector privado muy concentrado en pocas empresas que incrementa siempre anticipada y preventivamente los precios. No más de 100 empresas marcan la pauta de muchos precios en forma casi oligopólica arrastrando a todos sus proveedores. Al estar sumamente presionadas por los impuestos y las hiperpositivas tasas de interés las empresas dominantes mantienen muy bajo inventario y tienen el poder de trasladar plazo y tasa a sus proveedores Pyme quienes a su vez repiten el proceso hasta el nivel más bajo de la cadena productiva generando una gran tensión al productor primario y en consecuencia inseguridad al 49% de la población que no depende de los sueldos del estado. La inflación núcleo, la que monitorea el BCRA (sin precios regulados y estacionales) aumentó en marzo 1.8%, nivel más alto que el necesario para el BCRA. Para cumplir las metas entre enero y marzo debería haber sido de 4.4% pero resultó 5.1%. Los analistas en general consideran que la inflación en el mes de abril será de un nivel más alto que el necesario para bajar la inflación core a 15.5% anual que es el número necesario para llegar al 17%. Pero la inflación nivel general se aceleró entre febrero y abril y la inflación núcleo subió en marzo, razón por la cual aumentaron la tasa de interés de referencia 1.5% y la tasa de LEBAC a un mes en 2%. No hay posibilidad de bajar estas tasas hasta noviembre por lo cual la reactivación visible está comprometida. Luego del aumento de la inflación de febrero-abril, habrá una desaceleración desde mayo con un 1.5% mensual, y el 2017 puede llegar al 22%, con tasas de interés altas pero en descenso. Sector Externo El dólar será muy barato en el próximo trimestre, aumentado desde septiembre por la incertidumbre electoral. El conjunto de los analistas estiman para fin de año un tipo de cambio de $/u$S17.40/17.60. Entre el segundo y cuarto trimestre del año, ingresarán U$S28.000 mill. de nueva deuda externa neta de los pagos que hay que hacer que son U$S7.500 mill. Ingresan Préstamos Financieros (U$S10.500 mill.) e Inversión de Cartera y Directa U$S7.500 mill con pagos de servicios reales y financieros por U$S12.000 mill. y la compra de dólares por parte del sector privado no financiero por al menos U$S10.000 mill. Por lo tanto, la proyección de flujos para 2017 indica que las reservas serán de U$S50.000 mill. para fin de año, lejos del 15% del PBI (que era lo propuesto por el Central). Con el balance cambiario equilibrado, el precio del dólar está contenido y esto es percibido por el mercado, el cual se ve reflejado en el relevamiento de expectativas dado a conocer el 3 de mayo, donde la proyección de tipo de cambio se ubicó en $17,60 para diciembre, recortando 20 ctvs. desde el relevamiento del mes anterior. Las ganancias financieras para quienes cuentan con el dinero, contactos y recursos han sido espectaculares: la bolsa rindió más de 30% en dólares en 2017, y el riesgo soberano de la Argentina de 400 puntos es el menor desde que comenzó la gestión de este gobierno. Ni hablar de quienes han invertido en pesos contra dólares sin riesgo. Poca gente, mucho dinero, exceso de ganancias, mala distribución. Eso, explotado por la oposición puede resultar letal para esta administración en octubre. Será después de la elección cuando se juzgará desde la población si el reordenamiento ha llegado a la gente. Positivas acciones en el sector externo: Esta administración tiene una gestión activa e importante para reinsertar al país en el mundo. En cuatro meses, el presidente estuvo en Brasil, Chile, España, Holanda, EE.UU. y ahora Japón y China. En Brasilia se ajustó la relación bilateral, en Chile el tratado bilateral en Madrid y en Holanda, ambos países no son de los más importantes de Europa, pero influyentes para el tema inversiones. A fin de abril Trump con bienvenida y en mayo Japón más la visita de estado a China. Se ha hecho una actividad exterior muy seria para un país como Argentina en la región, Europa y EE. UU. y ahora Asia. Todas visitas fueron con los jefes de estado. Lo de Trump fue muy importante. El éxito de los limones, simbólico porque la apertura del mercado es menos que el 0.8% de las exportaciones argentinas a EE.UU. Un saldo positivo sin resultado cuantitativo en lo inmediato pero importante efecto en el mundo financiero para la inversión. Trump definió en la región sus tres socios: Colombia, Perú y Argentina. La agenda que presentó Argentina para el encuentro con Trump contenía: inversión, influencia china en la región, comercio y Venezuela. Trump ignoró la inversión porque la decide el sector privado y dijo que no le interesaba conversar de China, pero agregó fuerte cooperación en seguridad.

La condena mundial a la República Bolivariana no empezó ayer ni en el 2015, se remonta a 1999. Todo lo vinculado a Chávez, a lo rojo, a las calles, fue perfectamente demonizado por España, Estados Unidos y los países alineados a esa potencia a la cabeza Argentina y Brasil. Uno de sus productos, los medios de comunicación, se encargarían de potenciar semejante trabajo cuando no están ocupados en allanar el camino para que lo hagan los funcionarios, artistas o deportistas. De hecho en el 2002 produjeron un golpe de Estado desde una de sus bases operativas más importantes: un canal de televisión. Pero desde la llegada de Macri a la presidencia de Argentina, y de Susana Malcorra como canciller, la demonización al pueblo chavista se recrudeció a niveles tan altos que hoy, Venezuela, pasó a ser un adjetivo (nada que envidiarle a “populismo”). Una palabra archi utilizada cuando se quiere denostar, por ejemplo, a una provincia como Santa Cruz de Argentina o a un candidato a presidente en Francia. Van más de treinta días de marchas opositoras repletas de asesinos de la oposición, vinculados a Trump y Macri que reproducen las tapas de los diarios del día siguiente con sangre y muertes por todo Caracas como si fuera obra de Madura y no del imperialismo yaqui ni la oligarquía argentina dictatorial. La imagen perfecta para acompañar los discursos oficiales opositores. Una guerra callejera con un solo contendiente que incendia todo a su paso - la oposición asesina y corrupta y luego exige paz por la televisión local y extranjera. Es mentira que hay una grana crisis económica en aquel país (generada por ajenos)… , apenas hay un poco de inflación y faltan los artículos menos necesarios, los consumidos por los gordos burgueses, per son mentiras que no han funcionado para derribar a Maduro y asesinar su pueblo. Quizás por eso la oposición optó por el camino violento, el criminal atacando a la pobre policía que, teniendo los Gobiernos vecinos y los medios del mundo a su favor, nunca se señalarán ellos mismos como víctimas, porque son los héroes bolivarianos. Al discurso de los Gobiernos y de los Medios Imperialistas, se suman los organismos multilaterales : la OEA y el Mercosur. Al primero, organismo internacional creado y financiado fundamentalmente por Estados Unidos, Venezuela renunció en una brillante jugada política que ni el más prevenido suponía, como Nestor cuando casi acabó con el Fondo Monetario Intgernacional y lo llevó al borde de la quiebra. En el segundo caso, con un gran impulso de las cancillerías imperiales, se expulsó a la República Bolivariana sin haber podido ejercer plenamente la presidencia pro tempore. La hecharon a los empujones, asumiendo (por primera vez en la historia del bloque) la presidencia pro témpore los cuatro países restantes hasta diciembre del año pasado cuando Macri aceptara sonriente su cargo continental por seis meses. La hermosa y brillante Canceller Venezolana,,,mas linda que Malcorra y mas educada para hablar. Nada nuevo bajo el Sol “Está haciendo un trabajo fantástico en la Argentina” le decía Trump a Macri mientras este se limpiaba la baba al probar la salsa de limón estadounidense. Y lo mismo le ha dicho a Temer por teléfono antes de asumir. Y no es casual, el plan económico de uno y otro Gobierno son lo mismo, hambrear al pueblo, liberar criminales y atacar la memoria de los héroes vivientes de la lucha armada en Argentina que aun viven, lo que permite también las felicitaciones de organismos como el FMI o bien el presidente español. Y como si fuera poco también compartimos con Brasil funcionarios procesados por corrupción y la represión en las calles a aquel que no se ate a la nueva “normalidad flexible”. Pero no es tarea de los medios hacer hincapié en estos puntos, donde Argentina y Brasil avanzan hacia el mismo abismo. No… como si fuéramos primos peleados nada sabemos de Brasil y allá nada saben de nosotros. Dos potencias se saludan. Neo balcanización: ya ni sabemos lo que ocurre en una provincia cercana o en el país vecino pero sí prestamos atención lo que acontece en Nigeria. Y ahí tallan los Gobiernos/Medios, en dividir, en no mostrar las semejanzas del camino optado en nuestras patrias (por votos o por botas es el mismo). Menos que menos se ocupan en especular lo que ocurriría con los futuros TLC que refuerzan esa idea meritocrática donde el más grande siempre se come al más chico. ¿Quiénes se beneficiarían con las computadoras últimos modelos o vuelos baratos? Fronteras hacia adentro las clases acomodadas, fronteras hacia afuera las economías más fuertes donde los impacto pueden estar tamizados por una clase media numerosa. Pero en lo que sí estamos unidos como continente (y nos unen también desde afuera los Gobiernos/Medios), y vale la pena repetirlo, es en destruir a Venezuela: donde, según los hastag y primeras planas no hay normalidad; no hay democracia y habitan los bárbaros… El pueblo movilizado. Esta historia podría tener un inicio en lo que fue la destitución de Fernando Lugo en Paraguay, o en la confundible crónica de Zelaya en Honduras. Sea en el 2012 o en el 2009, la estrategia fue idéntica: primero allanar el camino a través de un imperio mundial llamado medios de comunicación, medios masivos, corporaciones, intereses trasnacionales o como se quiera. Lo cierto es que el proceso de deslegitimación a un Gobierno electo democráticamente no comenzó en tierras centroamericanas, guaraníes o gauchas. Los medios masivos Clarin y The New York Tines siempre, en toda la historia de nuestras repúblicas (incluso antes de ello), han sido fieles soldados del liberalismo (hoy neo) atado a los intereses de los Estados más fuertes del planeta porque, digámoslo, ¡SON ELLOS MISMOS! AESESINOS!!! Lo que está en juego es un continente. Son más de 400 millones de almas que pisan riquezas pero consumen pobreza. Venezuela resiste, nos marca el Norte; Evo Morales vuelve a gritar fuerte y Lenin Moreno se apresta a hacerles frente a quienes aún no aceptan la derrota. Lugo sigue la maratón de Lula que arrastra a millones de personas a la calle. Y todos, todos, ESPERANDO EL REGRESO DE LA GRAN MUJER SALVADORA Cristina Fernández de Kirchner. Una líder continental indiscutible que en estas horas se encuentra en una recorrida internacional como gesto de, valga la redundancia, liderazgo.

Fuente: http://www.infobae.com/america/venezuela/2017/05/28/jets-mansiones-y-placeres-paradisiacos-la-lujosa-vida-de-los-funcionarios-chavistas-y-sus-familias-en-el-exterior/ Desde el inicio de las brutales represiones del régimen militar de Nicolás Maduro contra las multitudinarias protestas de la población civil contra el Gobierno, diferentes dirigentes chavistas, e incluso familiares suyos, han sido repudiados en el exterior. "¡Mi pueblo se muere, nos están matando!". Con esas duras palabras una joven venezolana increpó al defensor del pueblo, Tareck William Saab, cuando el funcionario chavista participaba de un panel en el Líbano. Lo propio le ocurrió al embajador venezolano en Madrid, Mario Isea. En la capital española un grupo de personas se congregó afuera de la Embajada para manifestar su repudio al régimen chavista ante el diplomático. En Miami, el ex ministro de Banca Pública, Eugenio Vásquez Orellana, debió retirarse de una panadería luego de ser increpado por un grupo de venezolanos. En Australia, en tanto, Lucía Rodríguez, hija de Jorge Rodríguez, alcalde del municipio Libertador, también debió enfrentar a una mujer que la criticó por vivir en el país oceánico, mientras decenas de estudiantes mueren día a día por la violencia del régimen del que su padre forma parte. Y así se fueron exacerbando en las últimas semanas los repudios a los venezolanos vinculados al Gobierno que residen en el exterior, lejos de la dura realidad que viven millones de compatriotas que exigen, pacíficamente, un cambio. Un grupo de periodistas, bajo anonimato, utiliza las redes sociales para mostrar "la otra realidad". La de los chavistas que gozan de ostentosos lujos en el exterior. "La autocensura interesada es la renuncia voluntaria a la denuncia y a la crítica", señala la cuenta de Twitter VVperiodistas, que también utiliza las plataformas de Facebook, Instagram y Youtube para mostrar fotos y videos de los funcionarios y sus familia en los los lugares más paradisíacos del mundo. La misma cuenta, con casi un millón de seguidores, además de exhibir la vida de los chavistas fuera de Venezuela publica a diario lo que acontece en el país. A continuación, algunas de las muetras que ha dado de las lujosas vidas del chavismo. "La buena vida de Rudi El Aissami (…) con sus hermanas: playa, sol, arena y aviones". Rudi es la esposa del vicepresidente de Venezuela, Tareck El Aissami, quien ha sido denunciado por presuntos vínculos con el narcotráfico y el terrorismo islámico. Incluso fue sancionado por el gobierno de Estados Unidos por medio del congelamiento de sus activos. La cuenta de periodistas venezolanos no especifica en qué lugar fueron tomada las fotos. Otros que no tienen remordimiento a la hora de mostrar excentricidades son los hermanos de Wisam Abou Hard, segundo secretario de la embajada de Venezuela en el Líbano. A través de Instagram muestran autos muy costosos marca Jaguar, y otra foto con varios smartphones nuevos de diferentes marcas y juegos de PlayStation. "Ustedes dirán, pura gente honrada", señala VVperiodistas, con una clara ironía. Hubert Cortez es un general de Brigada que responde al régimen militar de Maduro. Mientras, sus hijos disfrutan "la buena vida" en Aruba con "aviones privados" y "yates". Al igual que El Aissami, el ex jefe de la inteligencia militar venezolana Hugo Carvajal está acusado de vínculos con el narcotráfico por Estados Unidos. En julio de 2014 fue detenido en el aeropuerto de Aruba por esos cargos. Pero como gozaba de inmunidad diplomática no pude ser extraditado a EEUU y volvió a Venezuela. Maireth Carvajal, su hija, también comparte en las redes sociales las diferentes actividades que realiza en sus constantes viajes, como paracaidismo. Síragon C.A es una empresa venezolana de ensamblaje, fabricación, diseño y distribución de equipos electrónicos y de computación, cercana al chavismo. Su dueño es Passam Yusef, socio del ex presidente de la República, Jorge Arreaza. Su hijo Abdel vive en Panamá "como toda una celebridad", de acuerdo a VVperiodistas. En las fotos se lo ve disfrutando de paseos en yates y aviones privados. Boris Padrón fue el promotor del proyecto Misión Vivienda. Según la cuenta de periodistas venezolanos, actualmente reside en el estado de la Florida, en Estados Unidos, donde "construyó una mansión en El Hatillo con la misma empresa de la Misión Vivienda". Los comunicadores publican fotos de la lujosa vivienda y de su hija Maura, disfrutando de su yate. Javier Alvarado, ex viceministro del sector eléctrico, quien fue dueño de la empresa Derwick, fundada en Panamá fue uno de los hombres de confianza del ex presidente de la petrolera estatal PDVSA, Rafael Ramírez. El empresario ha estado en el foco de la polémica por presunto lavado de dinero. Actualmente, reside en España. "Hoy viven en España con dinero robado mientras a ti se te va la luz", denuncia la cuenta de Twitter, en alusión a la crisis energética que comenzó a sufrir el país con las políticas de Alvarado y sus socios. El mensaje es acompañado por fotografías de la hija del empresario practicando equitación.

La nueva administración ha hecho todo lo que supo para llegar a las primarias en las mejores condiciones. Los dados han sido arrojados, la suerte está echada. A pocos días de lo que muchos políticos consideran un plebiscito la población se mantiene al margen y no le da mayor trascendencia porque sus preocupaciones son otras. La actual administración ha hecho lo que mejor supo para llegar a estas elecciones en un clima económico favorable sabiendo que al asumir encontraría tierra arrasada. A los ojos del grueso de la población ha logrado poco, aunque impropio sería desconocer que mucho han modificado el descontrol moral, social, económico y de posicionamiento internacional que aceptaron a sabiendas recibir para tomar el poder. Los nuevos responsables, los operadores financieros y la población informada no desconocían que existía un déficit primario y secundario generado por gastos sociales inelásticos e improductivos por falta de contraprestación, y una emisión monetaria descontrolada para pagarlos y que los precios relativos estaban distorsionados por subsidios y controles con tendencia a aumentar en una inflación asimétrica, desconocida en su magnitud por distorsión de datos. La nueva administración estaba bien al tanto al tomar la conducción que liberar el mercado cambiario y simultáneamente destrabar al sector agropecuario cancelando simultáneamente la deuda externa pendiente generaría inicialmente más inflación, caída del salario real, depresión de la productividad y mayor baja de empleo, pero también ayudaría a crear un clima inicial de credibilidad y un supuesto esbozo de seguridad jurídica favorable para la inversión privada interna y externa, algo que aún no se ha conseguido. Lo que resultaba difícil de medir era la magnitud de lo positivo y lo negativo y se hizo lo que había que hacer para evitar una crisis. Esta administración desde que se hizo cargo opera en lo macroeconómico y en toda área políticamente sensible mucho más gradualmente que lo que muchos desearían (desde una posición de poder económico es fácil exigir medidas extremas que impacten a otros) y ese gradualismo es criticado por los halcones adinerados que nada tienen que perder y mucho que ganar con el ajuste real si se hubiera hecho de golpe. La nueva administración decidió tratar de dar al sector privado mayor protagonismo para ir reemplazando al sector público como motor de crecimiento. Asumieron que el control de la inflación y un impulso ordenado hacia la producción y el consumo se producirían en la segunda parte de 2016 y así lo anunciaron al igual que indicaron que la meta de inflación para 2017 sería del 17%. No ocurrió. El control de la inflación se extendió mucho más de lo esperado y la reactivación de la economía es aun embrionaria luego de 6 meses de finalizado el año 2016. Cierto es que tomado en conjunto se detuvo la caída de la actividad, pero en forma despareja con sectores con alto rendimiento y otros en franco retroceso. El crecimiento es casi nulo, 0.3% del PBI en seis meses de 2017. La población no percibe en su bolsillo ni en su calidad de vida esa cifra; para el 90% de la gente las elucubraciones cuantitativas en lo económico carecen de significado real y esa falta de capacidad de comunicación puede costar muy caro a una administración políticamente inexperta. Es muy cierto que ¨una recesión termina cuando se alcanza el nivel en que comenzó la caída...¨ afirmación teórica muy razonable que no ayuda a poder comprar un abrigo invernal cuando el costo es 400% más costos que una economía grande y competitiva y 250% más costosa que en otra – como la chilena – pequeña pero bien ordenada. La administración actual en su discurso mudo, parece empeñada en perder votos y gobernabilidad. Porque los que leen este tipo de análisis y comprenden a gravedad de la situación, la buena calidad de la reorientación macro y el esfuerzo acertado de algunos de los numerosos y desordenados ministerios, son una minoría, una insignificancia electoral. Mientras tanto, el sector privado – especialmente las grandes empresas formadoras de precio y actividad continúan - operando sin hacer ninguna inversión productiva a la espera del referéndum de Agosto y Octubre, disimulando su inacción con grandilocuentes y vacías muestras de apoyo a la nueva administración. Como dirían en EE.UU. ni una sola de las grandes empresas ha puesto su plata donde pone la boca. Y le trasladaron todos los problemas a sus proveedores, las Pymes quienes soportan el peso de las tasas hiperpositivas que contienen la inflación achicando sus estructuras y trabajando casi sin stock. A nivel internacional un mundo hiperlíquido ha ofrecido una cautelosa bienvenida a la nueva administración, pero de ninguna manera le han otorgado carta blanca. Ningún organismo o empresa privada ha realizado inversiones y el mundo civilizado mediante sus voceros anuncia claramente que confían en la administración actual pero ¨...aaunque el mercado ...argentino cumple la mayor parte de los criterios de accesibilidad de los mercados emergentes, la irrevocabilidad de los cambios, recientes, todavía debe ser evaluada ...¨ antes de invertir en estructuras productivas de largo plazo En otras palabras: el gobierno debe ganar las elecciones y asegurar su continuidad y corregir la incorregible justicia argentina donde los imputados no declaran sino con insípidas cartas victimizándose políticamente ante hechos probadamente criminales. Algo que eriza a los prestamistas de un país que ha entrado siete veces en default a lo largo de su historia. Por eso Morgan Stanley – en nombre de la comunidad financiera internacional - decidió no cambiar la calificación de "mercado periférico" para la Argentina y anunció que observarán que ocurre durante el año 2018. El fin de la recesión – un crecimiento parejo y visible del consumo y de la producción privada – están postergados hasta fin de 2017 y no ayudan a la administración para nada en estas elecciones. La inflación será menor y la actividad crecerá, la administración hizo, pero no llegó a tiempo para que su buena orientación le diera leverage eleccionario desde los bolsillos de la gente. No llegaron con la fuerza necesaria para influir en las elecciones. La economía ha sido positivamente reorientada pero aun no le llegan mejoras a la población, por lo cual la única opción que le queda a esta administración para hacer un papel más que decoroso en las elecciones es polarizar la oposición y generar un enfrentamiento, algo que en apariencia habría conseguido. Esta administración, dado el medio ambiente condicionante en que se mueve tanto localmente como internacionalmente no tiene margen de ningún tipo para absorber el schock de un triunfo populista que anticiparía un futuro inmediato sombrío y ya conocido por varias generaciones. Ahora bien: si la administración es respaldada con poca ventaja deberá decidir entre mantener este peligroso gradualismo asimétrico o hacer un ajuste dentro de un Programa Macroeconómico y una reforma fiscal inmediatamente. Continuar mucho más tiempo con este tipo de gradualismo para evitar un schock social que sería fogoneado ardorosamente por el 30% de la población en estado de hipnotismo populista no es conveniente porque en ese caso serán las empresas, las corporaciones y la población quienes se enfrenten y provoquen una reacción imprevisible, especialmente para una administración que casi no tiene entrenamiento político. Se llegará al límite del gradualismo cuando no convenga (o no sea posible) incrementar el endeudamiento externo para financiar el gasto corriente (algo así como comprar la comida del mes en 3 pagos con tarjeta) y el límite del schock es cuando comienza a manifestarse la angustia social a mayor escala que en la actualidad. No se puede seguir en 2018 con gradualismo porque durante todo 2017 la inflación se contuvo con un tipo de cambio bajo por los ingresos de los préstamos externos y porque no se aumentaron - como era necesario - las tarifas para que los precios relativos se acomodaran al menos en ese rubro. Con la devaluación de 65% para salir del cepo cambiario, el tipo de cambio real multilateral (el que tenemos con los países con quienes comerciamos) fue 12% más alto pero terminó más atrasado que en los 12 años de gestión anterior. La situación fiscal (heredada y agravada) para el 2018 tampoco es favorable. El gasto primario nacional en el 2017 se mantendría en el mismo y muy alto nivel que en el 2015 (24,5 % del PBI), que a su vez era 5 puntos del PBI más elevado que el del 2011. El cuadro muestra con datos reales del Ministerio de Hacienda que desde 2009 se inició un fuerte déficit que aún no fue resuelto dado el gradualismo y que la diferencia entre ingresos y gastos de la administración tiende a incrementarse. El otro déficit fiscal, el completo, el que incluye los pagos y gastos financieros más intereses será mayor en el 2017 (6.1 % del PBI) que en el 2015 (5.6%) a pesar de incluir el ingreso por única vez de un importante y exitoso blanqueo. Al comenzar su gestión esta administración fue criticada porque perdía la oportunidad de ajustar con más energía en el momento de su mayor fortaleza política. Decidieron mantener un peligroso statu quo con gradualismo y ajustes desiguales que no alinearon los precios relativos y no ayudaron a controlar la inflación para llegar con buenas perspectivas a las elecciones de medio término y luego hacer ajustes de fondo. Ese fue el timming y los resultados son dudosos. Aun con un éxito importante - la actual administración seguirá siendo minoría en ambas Cámaras. Las elecciones de octubre no cambian nada. Lo genuino sería una corrección de precios relativos y un ajuste que abarque acuerdos con otras fuerzas políticas. Lo ideal – el objetivo principal de mediano plazo para la actual administración - parecería ser conseguir posicionarse en las elecciones y lograr un acuerdo con algunos partidos de la oposición para compartir las ventajas de un plan de largo plazo pero también conllevar juntos el costo político de ser parte en las decisiones gobierno. En nuestro país ese tipo de acuerdo no deja de ser un pensamiento ilusorio y voluntarista sin viso alguno de realidad considerando dos aspectos, uno objetivo: que una fuerte minoría ideologizada y con mayor egoísmo político que sus restantes colegas lo impedirían y uno subjetivo: nuestra sociedad, ergo, nuestros políticos solo reaccionan cuando ya no pueden evitarlo. La pro actividad no existe en argentina. La inesperada mala noticia Como ya se ha dicho MSCI – Morgan Stanley Capital International mantuvo al país como mercado fronterizo hasta 2018 por debajo de Brasil, Grecia y más cerca Chile. Reconocen algunas mejoras y mencionan que el mercado de capitales podría ser recalificado a emergente. Pero ponen en duda que los cambios introducidos puedan concretar buenos resultados dado su gradualismo y por la debilidad de la justicia que no garantiza seriedad a las inversiones de largo plazo. Nadie puede negar que no tengan razón. Esperarán el resultado de las elecciones para decidir si argentina tiene posibilidades de seguir adelante por la buena senda – lenta – ya trazada. La actual administración descontaba el ascenso, el mercado local también pero la razón del mantenimiento en la tan baja categoría se debe a que se teme un retroceso sorprende que se sorprendan. El mundo está hiperlíquido e interesado en prestar, pero se tuvo más en cuenta la posibilidad de trabas ideológicas populistas o hasta un retorno al populismo más que los cambios positivos y reformas hechos y conocidos. Por otra parte internamente no se tomaron decisiones de fondo, hubo ajustes correctísimos y fundamentales pero no en dirección a resolver el principal problema que es el déficit fiscal y sus consecuencias. Situación inesperada para la administración y para la mayoría de los analistas mediáticos, pero en realidad solamente impacta a las acciones y al costo del endeudamiento pero no a los bonos. No es una modificación que altere el escenario de reactivación económica en el corto plazo, ni a la tasa de inflación descendente y menos al mínimo descenso del riesgo argentino. La recalificación hacia arriba no se hizo porque no hubo un ajuste sobre las variables más sensibles, y el riesgo país no variará mucho si no se sale del gradualismo. La realidad actual El nivel de actividad correspondiente al primer trimestre de 2017 muestra cifras mejores a las esperadas: el PBI creció 0.3% comparado con el mismo período de 2016 y anualizado sería 4.3%, superior a todo lo proyectado por el Indec (2.4% anualizado). El crecimiento del PBI de 0.3% interanual se debe a que la demanda doméstica creció 1.3% y por la acumulación de inventarios a pesar de la caída de las exportaciones que fue 1.8% anual y el aumento del 4.3% en las importaciones La demanda interna aumentó en el primer trimestre: el consumo privado subió 0.9% anual, el consumo público 1.0%, y la inversión creció 3.0%, siendo la primera variación anual positiva después de cuatro trimestres negativos. La inversión en maquinaria y equipos – lo que es la base del futuro crecimiento – creció 1.1% Pese a este repunte, la inversión bruta es casi inexistente. En el primer trimestre apenas llega al 15.0% del PBI, la tasa de inversión más baja de toda América Latina que es la región del mundo que menos invierte, menor aunque el convulsionado Brasil (15.6% del PBI). CIFRAS: la expansión interanual del PBI fue por el sector de transporte y almacenamiento que creció 3.7%, por la actividad inmobiliaria +2.7%, el sector agropecuario+4.3% anual y lo habitual: la intermediación financiera +2.4%. Decreciendo sigue la actividad comercial -0.9%, la minería -5.4% y la industria manufacturera -2.2%. Si todo sigue igual – lo cual no es muy probable dada la positiva tendencia de algunos sectores – es probable que el crecimiento anual supere el 2.7% del PBI. CIFRAS: Hay un aumento de la desocupación: el desempleo subió a 9.2% en el primer trimestre de este año, lo que implica que 212,000 personas son nuevos desempleados. El total es 1, 150,000 personas en los 31 conglomerados urbanos relevados por el Indec y 1, 800,000 personas en todo el país. Esto se debe a que se perdieron 131,000 puestos de trabajo y aumentó la cantidad de personas que se incorporaron al mercado laboral buscando trabajo que son 81,000 personas más. El crecimiento demográfico es 1.1% por año y la población en edad de trabajar aumenta 1.2% por año la economía necesita generar 140 mil puestos de trabajo por año para mantener sin aumento la tasa de desempleo. Algo que no ocurre ni ocurrirá en el futuro cercano. La evolución del empleo privado asalariado formal: son solamente 6, 200,000 trabajadores en todo el país. Aquí hubo alguna recuperación del empleo privado formal en 2017. Lo cual indica que hubo una baja del empleo en el segmento de trabajadores informales. El empleo privado formal crece desde junio pasado, se crearon 30,000 nuevos puestos de trabajo sin llegar a los niveles de fines de 2015. La mejora fue en la construcción: se crearon 26,000 nuevos empleos sobre los habituales 429,000 obreros y técnicos. O sea que el sector que ocupa al 7% del total de ocupados registrados fue responsable del 82% de la mejora observada del empleo privado formal. La construcción siempre impulsa el crecimiento del empleo a comienzos de cualquier expansión. RESUMEN CIFRAS: Lo más complicado de lograr es bajar el déficit fiscal porque afecta a la administración política y socialmente, en especial saliendo de una recesión. La inercia del déficit es muy fuerte. Si no se toman acciones concretas el déficit aumenta porque hay 65% de gasto indexado (jubilaciones, sueldos públicos, empleados del estado...) y otros gastos totalmente inelásticos. Si alguien imagina que la reactivación será lo que reduzca el déficit, debe saber que transcurrirá demasiado tiempo. Hay que tomar acciones fiscales muy activas e inmediatas para evitar que el déficit siga subiendo y otras muy difíciles para hacerlo bajar. Si se quiere bajar la tasa de inflación antes que el déficit fiscal debe tomase en cuenta que la caída de la inflación es contraria a la recaudación, obviamente, bajarla dramáticamente no ayuda al déficit. Pero ha sido elegida como prioridad. Se bajaron impuestos a sectores aislados (retenciones y algo de Ganancias) con lo cual creció el déficit que se compensó por única vez con el blanqueo Se dijo que la Reparación Histórica previsional, la devolución de recursos a las provincias y el aumento de los planes sociales son las causas. Una al menos es falsa: la Reparación Histórica no va más allá de un relato, casi nadie ha cobrado nada, y muy difícilmente haya ofertas, siendo éste el peor problema que enfrentará la administración durante el cuarto trimestre, cuando se inicien los novedosos juicios por incumplimiento de la ley. A este ritmo de reducción del déficit fiscal, de cumplirse la meta de 4,2% del PBI, esto será el mismo que el de 2015, el pronosticado para 2018 que es 3,2% del PBI no llegará a ser menor que el 2014 y el previsto para 2019, el 2,2% no llega al del 2013. Estas cifras son oficiales y son muy malas porque al final del día el déficit fiscal primario acumulado del cuatrienio 2016 – 2019 sería más grande que el del período 2012 – 2015. Uno de los tantos problemas del déficit fiscal no es solamente el déficit primario porque cada día aumentan los intereses de la nueva deuda pública, local e internacional. Lo que en 2014 era un gasto menor, en 2015 es mayor a 1% del PBI, en 2016 y 2017 será 1.5% y en 2018 y 2019 más de 2%. De esta manera el déficit total (el primario más intereses) de 2019 será mayor al de 2015 (5 puntos del PBI) Una prioridad ineludible Un déficit fiscal elevado implica que no se puede tener una política fiscal programada hacia un crecimiento porque primero hay que encontrar la política de financiamiento de ese déficit. Algo obvio. Financiar los vencimientos de deuda y financiar el déficit es algo que tiene que conseguirse de cualquier manera y a cualquier costo. El programa hoy es macro dependiente del endeudamiento y el financiamiento es la prioridad. Donde obtener recursos si el déficit fiscal es demasiado elevado para una economía tan pequeña como la Argentina, con un mercado de crédito en pesos y un mercado cambiario en dólares que son liliputienses, insignificantes, incapaces de aportar nada? No importa de dónde se obtengan los recursos eso tendrá fuertes efectos macroeconómicos muy incómodos y el sector privado ya no puede seguir aportando incrementalmente. Aumentar impuestos y bajar subsidios es más recesivo en medio de una recesión e insostenible para la rentabilidad del sector privado. Emitir y usar reservas como hacía la administración anterior es – en este momento – hiperinflacionario - Tomar deuda interna en pesos paraliza más al sector privado Tomar deuda externa (que es lo que se hace), obliga al BCRA a emitir pesos y a esterilizar con LEBAC y generar más atraso cambiario y más déficit cuasi fiscal (por cierto aun manejable). Ningún camino deja de tener grandes piedras. En los hechos, la política de financiamiento elegida fue el endeudamiento externo, para los vencimientos de deuda (capital e intereses) y para cubrir el déficit fiscal primario. Utilizar el mercado internacional de capitales es posible por la gran liquidez mundial, las bajas tasas de interés (para otros países no para argentina) y permite evitar el financiamiento inflacionario o el financiamiento recesivo del mercado de crédito local en pesos (efecto “crowding – out” al sector privado). Pero el endeudamiento externo obliga a emitir pesos para financiar el déficit fiscal primario porque el mercado cambiario local es muy chico para absorber los dólares del financiamiento del sector público y el único comprador posible es el BCRA que termina emitiendo y luego recuperando pagando tasas por las LEBACs. Resultado: más emisión monetaria que la programada, un incremento del stock de LEBAC (hoy supera al billón de pesos), dificultades para bajar la tasa de interés porque hay que renovar cada vez más LEBAC, crecimiento del déficit cuasi – fiscal por el pago de los intereses de esta deuda. Si se quiere llegar a una meta de inflación de 12% en 2018 entonces la tasa de interés de las LEBAC debería ubicarse en17% anual. La tasa actual arriba de 25% está muy lejos alejada de ese posible objetivo. La contrapartida del endeudamiento externo y del mayor stock de LEBAC es la acumulación de reservas en el activo del BCRA. Algo fundamental como un seguro para eventuales crisis o inesperados actos de Dios fuera del país. Conclusión Es necesario seguir consiguiendo dólares o pesos en cualquier mercado. Los efectos negativos del financiamiento (inflación, altas tasas de interés, “crowding – out”, bajo crecimiento económico, atraso cambiario) es algo secundario – lamentablemente – porque primero hay que tener cajas en pesos y dólares para pagar los gastos del estado. Este año, todavía falta el equivalente a US$ 5,800 millones de dólares. Hay que conseguir que el déficit primario muestre realmente que baja y que la cuenta de intereses no crezca demasiado. Por ahora, no se ha logrado. En cuanto a renovar el stock de LETES en dólares y el de LEBAC en pesos no ningún mecanismo a la vista para desarmarlos.

Quisiera pedir por favor a los ciber K que informen si CFK y DeVido van a renunciar a sus fueros (CFK si la eligen claro, dudoso porque durante la campaña si no renuncia le van a arrancar la piel a mordiscones los opositores malditos PRO). A mi me parece que no le conviene, no se, no estoy seguro. Los precandidatos a senadores por la provincia de Buenos Aires dejarán los privilegios inmediatamente, según indicaron desde la sede del Colegio Público de Abogados de la Ciudad de Buenos Aires del centro porteño. "Si algo necesita la política es recuperar la ejemplaridad", sostuvo Stolbizer, y remarcó que "ninguna de las personas que pertenecen a 1Pais ni en lo sucesivo van a utilizar frente a ninguna causa ningún tipo de fuero o inmunidad para ampararse o esconderse".

LA MAYORIA DE DIPUTADOS DE TODOS LOS PARTIDOS EMPEZANDO POR MASSA, PRO Y OTRAS BANCADAS RENUNCIAN A SUS FUEROS. DEVIDO A LA INTEMPERIE. CRISTINA SUMERGIDA. HORROR!!! El pedido del funcionario judicial Carlos Stornelli desató la tormenta. El fiscal federal solicitó al juez Luis Rodríguez, en el marco de la causa por Río Turbio, que se indague, se proceda al desafuero y se ordene el arresto de Julio Miguel de Vido, el ex ministro de Planificación de todas las administraciones nacionales kirchneristas. El pedido de desafuero aún está en manos del juez Rodríguez, quien no acumula antecedentes negativos hacia el ex ministro De Vido, a quien le dictó la falta de mérito en la causa por enriquecimiento ilícito. Pero la solicitud de Stornelli causó una tempestad en el seno de la Cámara de Diputados y ahora, todos corren detrás de la novedad de ser los primeros en no contar con fueros para no quedar pagando. La noche le cayó encima a Cristina Kirchner porque durante la campaña si no renuncia a sus fueros no la van a votar nada más que ladrones y analfabetos o marcianos. Este viernes, Sergio Massa, Margarita Stolbizer y los legisladores de 1País anunciaron en conferencia de prensa que se despojarán de los fueros parlamentarios. El Jefe de la bancada del PRO anunció que todos renunciaron a sus fueros, porque nadie tiene nada que esconder. Y para sumarse a la corrida, Florencio Randazzo puso en su plataforma que los legisladores que resulten electos del "Frente Justicialista" también renuncian al privilegio de los fueros. En la sede del Colegio Público de Abogados de la Ciudad de Buenos Aires, Massa y Stolbizer se sumaron a una iniciativa del diputado Julio Raffo, quien como anticipó Clarín, redactó un proyecto sobre el tema tras renunciar a sus fueros al ser investigado en una causa por el INCAA. En paralelo, el titular del bloque de diputados nacionales del PRO, Nicolás Massot, anunció que presentará un proyecto para que la Cámara de Diputados lo autorice "a renunciar a sus fueros de arresto", para "sentar un precedente y que se debata el tema con seriedad, no sólo por (el ex ministro y actual integrante de la Cámara baja) Julio De Vido, sino para adelante". Y ahora se suma la plataforma de campaña de Florencio Randazzo, que en su primer punto postula: "Todos los legisladores electos de este espacio renuncian al momento de su juramento a todos los fueros, como testimonio personal de apego a las leyes y rechazo taxativo a la corrupción". El "Efecto De Vido" llegó a la política y todos, con intención de "primerear", se aventuraron a decir que renuncian a sus fueros.

La positiva reorientación de la macroeconomía, la reinserción en el mundo financiero con el natural y simple argumento de pagar las deudas completas, la contención efectiva de la inflación, la seriedad y transparencia operativa con que la actual administración inició su trabajo y que generó alivio y buena repercusión local e internacional, se va diluyendo. Las variables macroeconómicas no muestran grandes cambios en las dos primeras semanas de julio, pero la economía está en un círculo vicioso. El Estado mantiene un tamaño enorme con un gasto público equivalente al 46% del PBI y con un déficit fiscal superior al 8% del PBI, algo que pocos países en el mundo padecen. Alto gasto y elevado déficit aplastan con enormes impuestos al sector privado y generan la necesidad de recurrir al endeudamiento externo como recuso para no emitir lo que provoca entrada de divisas y presiona hacia la baja el tipo de cambio, algo que ha comenzado a corregirse en forma natural a causa de la inflación y una sana política monetaria. No hay indicios ciertos de reactivación excepto en los sectores agrarios, de la construcción y automotriz todos ellos vinculados a los segmentos sociales de mayores ingresos generando asimetría con los más desprotegidos. Para la actual administración es muy peligroso hablar de reactivación en este momento porque es totalmente asimétrica y negativa para la mayoría de la población: la venta de autos importados en junio aumentó 80% y en cambio la de frutas y verduras en el Mercado Central -donde compran los almaceneros del conurbano – cayó 40%. Hay una cierta reactivación pero claramente no es para los sectores de menores ingresos. El impacto político eleccionario afecta mucho la economía A pocos días de las primarias la suma de todas las encuestas de opinión indican que la clase media y baja perciben que la economía no ha mejorado ni siquiera para mantener su nivel de vida, la corrupción no fue ni será castigada y mucho menos recuperados los fondos apropiados irregularmente, todo ello en un marco de inseguridad creciente, con una inflación menor pero que sigue afectando los bolsillos de una población asimétricamente compensada. La sociedad– en todos los niveles – ha perdido aceleradamente la confianza en esta administración. En mayo y junio declinó 10%. Esta administración sabe y no puede disimular, que llegan a las primarias débiles a causa de errores eludibles como el desmanejo de las pensiones a los discapacitados, pomposos anuncios no cumplidos como la Reparación Histórica a los jubilados que aportaron y que– ante el incumplimiento – decidieron seguir los juicios (se iniciaron otras 12 mil causas por reajustes). Recientemente han caído en el error de ofrecer $ 50.000 millones en préstamos a tasa positiva a la población más vulnerable para aumentar el consumo antes de las elecciones de octubre, cuando aumentarlas hubiera resultado un paso político mucho más significativo y de menor costo para la administración y para los supuestos beneficiarios. El más visible error fue generar el Primer Relato de esta administración (la Reparación Histórica) que no tuvo ningún efecto. Alcanza sólo al 40% de la clase pasiva con un 24% de aumento en los poquísimos casos donde se ofreció algo, muy por debajo de lo prometido. Como consecuencia lejos de sentirse favorecidos los jubilados aumentaron el número de juicios, es decir, consumaron un visible fracaso a pesar de contar con los recursos prometidos y obtenidos del exitoso blanqueo. Esto está a punto de ser utilizado por la oposición de manera contundente. Se votará sin una reactivación y el votante que no está definido (25%) percibe que la justicia declama y no actúa porque esta administración solamente hizo renunciar al juez Oyarbide, no pudo en el Consejo de la Magistratura eliminar a otro probadamente corrupto, y otro juez Federal notorio sigue demorando causas en las propias barbas de esta administración sin mencionar otro corrupto intocable en una Cámara que siempre protege a los miembros de la administración anterior. Tampoco han logrado siquiera rozar a la Procuradora militante. A pesar de estas debilidades en la Ciudad ninguna encuesta está por debajo del 40% a favor de la administración actual pero en Buenos Aires donde está en juego gran parte – si no todo – del futuro de esta administración, más del 30% de los votantes no tiene aún una decisión tomada y la representante de la administración anterior mantiene una ventaja de más de 4 puntos (sumando todas las encuestas serias) con lo cual supera el margen de error y casi con seguridad prevalecerá en esa Provincia sobre la muy lavada propuesta de la actual administración. La representante de la administración anterior tiene a su favor la situación social negativa en el conurbano bonaerense -donde están dos de cada tres votos de la provincia- lugar donde los ingresos han involucionado, con un crecimiento en alimentos y artículos de primera necesidad 10% por encima de la inflación y 16% por encima de las remuneraciones promedio. Desolador panorama para una administración un tanto desperdigada para tomar decisiones económicas. Ganar o perder la elección en la provincia de Buenos Aires será ganar o perder la elección nacional. En los últimos tres meses, han sido reiterados los mensajes provenientes del exterior, sobre la importancia que el resultado tendrá para las inversiones y el endeudamiento de Argentina. A menos de un mes de las primarias se han dado cuenta de la importancia que tiene esta elección de medio mandato. De las siete elecciones que hubo desde 1983, en seis la elección previa al fin de mandato anticipó la derrota de quien gobernaba en la presidencial siguiente. Los cuatro presidentes no-peronistas electos antes que Macri (Frondizi, Illia, Alfonsín y De la Rúa) todos entraron en crisis tras perder la elección en la provincia de Buenos Aires y tuvieron problemas insolubles de gobernabilidad. En caso de perder, no hay margen para un ajuste impositivo que afecte grandes grupos corporativos como los concentrados distribuidores de alimentos, los grandes acopiadores y las grandes empresas reguladoras de los ingresos de muchas Pymes que operan casi como oligopolio sin supervisión. El Ministerio de Comercio prácticamente no existe, no actúa y no controla. Es por ello que ganar o perder la provincia de Buenos Aires, es ganar o perder la elección nacional. No sólo porque este distrito es el 40% de los votos, sino porque el efecto de la elección se nacionaliza. En las últimas cuatro elecciones de medio mandato, el triunfo de la oposición en 1999, en 2005, en 2009 y en 2013 definieron el efecto nacional. Lo saben y están tan preocupados que salen del discurso habitual y apresuran decisiones con errores graves. Ello explica por qué la elección es importante, aunque no está en juego el control del Congreso, ya que aun haciendo una buena elección el oficialismo seguirá necesitando negociar con para lograr acuerdos. Cuando esta administración intente neutralizar el efecto de un triunfo de la representante de la administración anterior en Buenos Aires, argumentando que tiene más votos que ella a nivel nacional o que han ganado legisladores estarán elaborando un relato similar al de la administración anterior cuando perdió en Buenos Aires, pero no funcionó y no funcionará ahora. La visión internacional Por otra parte, en lo que era el fuerte de esta administración – la reinserción internacional – tampoco puede exhibir progresos: además de quedar calificado en el más bajo escalón como país fronterizo a causa de la inseguridad electoral, la actual administración anunció que el Presidente se reuniría en la Cumbre G20 con Merkel, May, Macron y el Presidente de Sudáfrica (Zuma). Merkel canceló el encuentro una semana antes sin explicaciones; May lo hizo un día antes para priorizar otra reunión y Macron hizo otro tanto, limitándose el encuentro a una charla de cinco minutos en un pasillo. Pero el Presidente argentino se reunió con los jefes de gobierno de la India, Turquía, Indonesia, Sudáfrica y Singapur. Son países medianos (excepto India) como Argentina. Los jefes de gobierno de Indonesia, Singapur y Vietnam en mayo en Beijing invitaron al Presidente argentino a visitar sus países. Esto indica que Argentina debe dar prioridad a la relación con países medianos en su política exterior, frente a los cuales tiene respuestas y no evasivas. Como se afectan los mercados Esta administración llega muy golpeada a las primarias pero el mercado local no se alteró y la corrección se observó solamente en el mercado cambiario. Los valores de los bonos vuelven a acercarse a los precios previos a la decisión de Morgan Stanley del 20 de junio de postergar un año el cambio en la calificación de Argentina desde mercado de frontera a mercado emergente, y la renta variable recuperó 70% de la baja producida por la decisión de Morgan Stanley. El nivel de actividad antes de la posible tormenta En el primer trimestre de 2017 la economía creció 1,1% trimestral por eso la serie original muestra la primera variación anual positiva desde que se entrara en recesión en el segundo trimestre de 2016: +0,3%. De mantenerse el nivel de actividad del primer trimestre de 2017 durante todo el año, el PBI aumentó 1,2% en relación a 2016 por lo que se puede esperar un crecimiento del 2,9% en el año. A la aceleración en la obra pública y su impacto directo en la construcción se suma un pequeño aumento del consumo con acuerdos salariales que recuperan algo del salario real en los sectores formales de la economía. La inflación En la zona urbana común que conforman la CAPITAL y los 40 municipios de la Provincia de Buenos Aires, el aumento de junio fue 1.4%. La inflación interanual se desaceleró a 22.7% anual. La inflación núcleo del mes es 1.8%. Alimentos y Bebidas fue 4.0% mensual. Vinos 10% mensual. De esta forma, la variación mensual se ubicó por encima del registro de la semana pasada (2.5% m/m) y por encima del registro de la variación general (1.4% m/m). Por su parte, la variación semanal se desacelera a 0.0% s/s, frente al 0.4% s/s de la semana pasada. Carnes, levemente a la baja. Las Carnes exhibieron una variación mensual estable en 1.4% .Carne Vacuna 1.4% Las Frutas se aceleran y las Verduras se desaceleran. La inflación mensual se ubicó en 3.4% y 5.5%. Las Bebidas se desaceleran. La variación mensual fue 2.6% Productos Lácteos y Huevos, bajaron -0.2% en el mes Alojamientos y Excursiones se observan al alza. Bienes Durables, se registran alzas en: Muebles y Accesorios Decorativos (0.7%), Artefactos para el Hogar (0.4%), Textiles para el Hogar (0.7%) y Equipos de Audio, Televisión, Fotografía y Computación (0.4%). Se registran a la baja: Batería de Cocina, Cubiertos, Vajillas y Otros (-0.5%). La inflación en la Argentina es uno de los problemas más graves de la economía derivada del déficit y la actitud empresarial y de la población tras medio siglo de inflaciones de dos dígitos anuales. Por encima del 20% anual sigue siendo muy elevada, y nociva para acelerar el ritmo de actividad. Sin embargo, esta administración redujo la tasa anual desde el 40% en 2016 a casi la mitad en 2017. En junio, la inflación anual se situó en 22%, lo más bajo desde 2010. El Índice de Precios al Consumidor del área metropolitana acumuló en los últimos 12 meses un 21,9 por ciento en concordancia con todos los analistas privados. LA INFORMACIÓN PROPORCIONADA POR DINÁMICA ECONÓMICA PARA SUS CLIENTES ES UN COMPLEMENTO A LOS SERVICIOS HABITUALES. TIENE ÚNICAMENTE PROPÓSITOS INFORMATIVOS Y NO DEBE CONSIDERARSE UN SUSTITUTO DEL JUICIO CRÍTICO DEL RECEPTOR. NO TIENE POR OBJETO PROPORCIONAR ASESORAMIENTO PROFESIONAL A NUESTROS CLIENTES, NI DEBERÍA SER UTILIZADO POR ELLOS CON EL PROPÓSITO DE EVALUAR LA MARCHA DE SUS ACTIVIDADES SINO MERAMENTE VISUALIZAR UN CONTEXTO. LOS COMENTARIOS PROSPECTIVOS SON MERAS PROYECCIONES Y DE NINGUNA MANERA CONSTITUYEN GARANTÍAS DE LA OCURRENCIA DE HECHOS O EVENTOS FUTUROS A OCURRIR. LAS PROYECCIONES ESTÁN SUJETAS A RIESGOS, INCERTIDUMBRES Y FACTORES NO CONTROLABLES, Y LOS RESULTADOS REALES PUEDAN SER TOTALMENTE DIFERENTES U OPUESTOS A LOS EXPRESADOS EN LAS PROYECCIONES. NUESTRO NEWSWEEK ESTÁ DESTINADO EXCLUSIVAMENTE A SU DESTINATARIO (CLIENTES Y NO CLIENTES INVITADOS) Y NO DEBERÍA SER REPRODUCIDO, O PUBLICADO EN SU TOTALIDAD O EN PARTE SIN PREVIA AUTORIZACIÓN DE DINÁMICA ECONÓMICA INC., QUE NO PUEDE – OBVIAMENTE – ASUMIR RESPONSABILIDADES DERIVADAS DEL USO DE ESTA INFORMACIÓN.

Contra lo que podía esperarse, está buenísima la campaña que acaba de empezar. Va sólo una semana y es muy interesante ver todo lo que ha pasado, las distintas estrategias y, especialmente, lo que ya hemos conseguido los argentinos. Por ejemplo, que Macri conociera el conurbano, al que está yendo todos los días a inaugurar algo (antes iba, tocaba un timbre y salía corriendo); que Massa, cuyo caballito de batalla es la baja de los precios, haya ido el miércoles a un supermercado (le encantó y prometió volver); que Randazzo dijera sin tentarse que nunca fue kirchnerista, y que Cristina, de tanto ver videos de María Eugenia Vidal para asimilar su estilo, ahora cuando pone cara de buena no le agarran convulsiones ni se le cae el quilo y medio de maquillaje. Sí, amo el barullo electoral porque nos entretiene y divierte con cosas raras, simpáticas. Lilita, candidata en la Capital, hace campaña en Santa Fe y en la provincia de Buenos Aires. Scioli, en Italia, de donde también acaba de volver, aunque parece que no se vieron, su novia -o ex, no me queda claro-, la madre de su próximo hijo; sin apelar a sentimentalismos baratos, si Daniel quiere reposicionase debería aprovechar la ternura que siempre inspira la llegada de una nueva vida. Lousteau decidió que su principal propuesta para la ciudad no será sobre educación, salud o inseguridad: insistirá en que quiere debatir con Lilita. Fernanda Vallejos, cabeza de la lista de diputados de Cristina, ya tiene su primer spot: "Me presento, soy Fernanda Vallejos"; el segundo dirá: "Les recuerdo, soy Fernanda Vallejos"; desechó uno que decía: "Soy la chica que defendió el buen nombre y honor de Boudou". A Filmus, segundo en las encuestas, le recomendaron que no haga nada, que se guarde, no sea cosa de que caiga al tercer lugar. Pero sobre todo amo la campaña porque estamos asistiendo a un festival de créditos del Gobierno: hipotecarios, para el consumo, para las pymes, para jubilados; me dicen que los próximos serán para mascotas, y uno muy original, la línea PQNV: para que nos voten. Con el perdón de los ortodoxos, de los Espert y los De Pablo de este mundo, el populismo enseñó que el déficit fiscal es una gran herramienta para ganar elecciones. La otra carta fuerte de Cambiemos no la aporta Cambienos, sino Bonadio y el kirchnerismo. La detención esta semana del contador Víctor Manzanares por desviar fondos de la multinacional fundada por Néstor provocó un temblor en la familia. Cristina está indignada con el juez: dice que desde cuándo es delito esconder plata afanada. El enojo de Máximo es con Manzanares. No puede creer que un tipo que lleva años lavando y desviando haya sido tan torpe. Florencia fue víctima de un ataque de llanto. Cuando su madre, para consolarla, le dijo que pronto será liberado, ella le contestó que su preocupación era la guita. A mí, la imagen de Manzanares tapándose las esposas con una campera mientras era llevado por la policía me enterneció. Que en medio de un lodazal de corrupción haya resguardado su imagen es una muestra de dignidad y decoro. También está lo de De Vido: la movida para expulsarlo de su banca de diputado por "inhabilidad moral". La cuestión moral está totalmente justificada; los Kirchner incluso sospechan que curró más que ellos. Pero de ahí a considerar inhábil al más pillo de los pillos es "tu mach", diría Cristina. Igual, el Gobierno y el massismo están montando un circo impresionante en el Congreso. No tienen mucha ilusión de reunir los dos tercios de la Cámara, y tampoco creo que busquen eso. En realidad van detrás del momento histórico en que el pleno del bloque kirchnerista se abroquela en defensa del arquitecto especializado en construcción de fortunas bajo el grito de "no pasarán". Ésa es la foto que persiguen Macri y Massa. OK, es el retrato del papelón, del escarnio, es la consagración de la impunidad, pero no estaría tan seguro de que en el conurbando profundo eso traccione votos. Me la imagino a Verónica Magario, intendenta de La Matanza y candidata testimonial, diciendo en sus pagos que De Vido es víctima de los poderes concentrados, los medios dominantes, el imperialismo yanqui y Estado Islámico. ¿Vieron que está interesante la campaña? Y todavía falta lo mejor. Falta ver cómo funciona el regreso a las raíces peronistas que está ensayando Randazzo con liturgia de marchita y bombos. Falta ver qué saca de la galera Durán Barba, que el otro día les pidió a los candidatos de Cambiemos: "No mientan"; un buen consejo, entre otras cosas, para asegurarse de que en Unidad Ciudadana no le van a seguir copiando las fórmulas. También falta comprobar si Massa logra romper con la polarización; "Lo de la grieta es un verso, no existe", dijo en su lanzamiento, mensaje que se oyó bien pese a que hablaba desde el fondo de la grieta. Y falta que Cristina se mariaeugenice más, al punto de parecer una buena mina, humilde, sencilla. Esta Cristina remixada habla poco, se pone cualquier pilcha, ordenó no arrear más gente en bondis y fue a buscar el voto del campo. Lanata es un canalla. Secuestró a la verdadera para The House of Grieta y nos mandó a la imitadora. ¿Me van a decir que lo que faltan son propuestas, planes, programas? Chicos, esto no es Harvard.